|

ЙљМвбЇ

вЛЁЂЛљБОаХЯЂ

аеУћЃКЙљМвбЇ

адБ№ЃКФа

ГіЩњФъдТЃК1966

ГіЩњЕиЃКЩТЮїбЎбє

ЫљЪєаавЕЃКвНвЉ

ЙЋЫОЃКЖЋЪЂПЦММ

бЇРњЃКЙЄЩЬЙмРэЫЖЪП

ИіШЫВЦИЛЃК23вкЃЈ2009КњШѓжаЙњИЛКРАёЭГМЦЃЉ

ХХааАёЃК2009КњШѓжаЙњИЛКРАёЕк483ЮЛЃЈВЂСаЃЉ

ЖўЁЂЛљБОМђРњ

МђРњвЛЃЈАйЖШАйПЦАцЃЉ

1985-1987ФъЙљМвбЇдкЩТЮїАВПЕЪІЗЖбЇаЃЙЄзїЃЌКѓЕНвЛМвЙЋЫОзівЕЮёОРэЁЃ

1991ФъЫћДЧжАДДвЕЃЌЁАЖЋЪЂЁБЕФЧАЩэДњРэвНСЦЩшБИЃЌКмПьзЊзіВшЩњвтЃЌбИЫйЭъГЩдЪМЛ§РлЁЃ

1996ФъЁАЖЋЪЂЁБвдСузЪВњЪеЙКБІМІвЛМвжЦвЉГЇЃЌЕБФъЪевцЪ§ЧЇЭђЁЃ

1999ФъЙљЪеЙКСЫЁАЧрКЃЭШЪТСвЕЁБЃЌЪЕЯжТђПЧЩЯЪаЃЛКѓгжЪеЙКЪфвКЙЋЫОМАКЯзЪЙЄГЇ

2000ФъЪеЙКвђЁАИЧЬьСІЁБЁЂЁААзМгКкЁБЖјжЊУћЕФЁАЦєЖЋжЦвЉГЇЁБ КЭЧрКЃЪЁвЛМвЩњВњТщзэвЉЕФЙЋЫОЁЃ

2002ФъгыЁАЬЋЬЋвЉвЕЁБељЖсЁАРіжщМЏЭХЁБПижЦШЈЮДЙћЁЃ

жаЙњУёжїНЈЙњЛсЛсдБЃЌЙЄЩЬЙмРэЫЖЪППЮГЬАрНсвЕЃЌЯЕеўаЩТЮїЪЁЮЏдБЛсЮЏдБЃЌжаЙњУёжїНЈЙњЛсЩТЮїЪЁЮЏдБЛсЮЏдБЃЌЩТЮїЪЁЧрФъЦѓвЕМваЛсИБЛсГЄЁЃ

дјШйЛёЙВЧрЭХжабыжаЙњЧрФъЦѓвЕМваЛсЁАШЋЙњеёаЫЧЇМвжааЁЦѓвЕЯШНјИіШЫЁБГЦКХКЭЩТЮїЪЁОУГЮЏЁЂЙВЧрЭХЩТЮїЪЁЮЏдБЛсЪкгшЕФЁАЩТЮїЪЁНмГіЧрФъЦѓвЕМвЁБГЦКХЁЃ

МђРњЖўЃЈОЉЛЊЪББЈАцЃЉ

1985ЁЊ1987 ФъдкЩТЮїАВПЕЪІЗЖбЇаЃЙЄзїЃЌКѓЕНвЛМвЙЋЫОзівЕЮёОРэЁЃЯжШЮЮїАВЖЋЪЂМЏЭХгаЯоЙЋЫОЖЪТГЄМцзмВУЁЃ

1991 ФъЙљМвбЇДЧжАДДвЕЃЌЖЋЪЂМЏЭХЕФЧАЩэжївЊЪЧДњРэвНСЦЩшБИЃЌКмПьгжзЊШыВшЩњвтЃЌЭъГЩзЪБОЛ§РлЁЃ1996 ФъЃЌЙљМвбЇСузЪВњЪеЙКБІМІвЛМвжЦвЉЦѓвЕЃЌПЊЪМЬЄЩЯвНвЉжЦдьаавЕЁЃ

1996Фъ12дТЃЌЪеЙКЩТЮївЛМвПїЫ№ЙњгавЉГЇЃЌПЊЩТЮїУёЦѓЪеЙКЙњЦѓЕФЯШКгЃЌЕБФъЪЕЯжЪевцЪ§ЧЇЭђЁЃ

1999Фъ11дТЃЌТђПЧЁАЭЌШЪТСвЕЁБЃЌБфЮЊЁАЖЋЪЂПЦММЁБЁЃ

2000Фъ11дТЃЌЪеЙКНЫеЦєЖЋИЧЬьСІжЦвЉ80%ЙЩШЈЁЃ

2001Фъ8дТЃЌЪеЙКЧрКЃжЦвЉМЏЭХ52.90%ЙЩШЈЁЃ

2002Фъ4дТЃЌЪеЙКРіжщМЏЭХ12.72%ЕФЙЩШЈЃЌВЂгыжьБЃЙњЗЂЦ№РіжщељЖсеНЁЃ

2003Фъ6дТЃЌЪеЙКЧБНжЦвЉ29.51%ЕФЙЩШЈЃЌГЩЮЊЪЕМЪПижЦШЫЁЃ

2004Фъ9дТЃЌЛёЕУдЦвЉМЏЭХ50%ЙЩШЈЃЌКѓгжЭЫГіЁЃ

2006Фъ10дТЃЌНЋЦьЯТзюгХжЪЦЗХЦЁААзМгКкЁБЕШ3ИіOTCЦЗжжзЊЪжЃЌвдзмМл12.64вкдЊТєИјЕТЙњАнЖњЁЃ

Ш§ЁЂОЕфАИР§

ЙљМвбЇДДвЕРњГЬ

ЙљМвбЇЕФЙЪЪТвЛЬьвЛвЙвВНВВЛЭъЃЌЖјЧввЛИіЙЪЪТБШвЛИіЙЪЪТОЋВЪЁЃГЩГЄгкЮїББЛЦЭСИпЦТЕФЫћЃЌЫЦКѕЬьЩњОЭОпБИЩЬвЕЭЗФдЃЌгРдЖФмЗЂЯжМлжЕЁЃ

1988 ФъЃЌ22 ЫъЕФЙљМвбЇЗХЦњСЫНЬЪІжАвЕЕФЬњЗЙЭыЃЌПЊЪМДДвЕЁЃЦфМфЃЌТХеНТХАмЃЌТХАмТХеНЃЌЯШКѓОгЊЙ§АьЙЋздЖЏЛЏВњЦЗЁЂЦћГЕзтСоЁЂВшвЖЕШЩњвтЁЃжБЕН1991 ФъЕзЃЌДДАьСЫвЛМвЙЋЫООгЊвНСЦЦїаЕЃЌЫцКѓж№НЅЗЂеЙзГДѓЁЃ

1995 ФъгжГЩСЂСЫЁАЮїАВЖЋЪЂвћЦЗгаЯод№ШЮЙЋЫОЁБЃЌНЈЦ№НќЭђФЖЮоЙЋКІЩњЬЌВшдАЁЃДгФЧЪБПЊЪМЃЌЙљМвбЇХрбјЦ№вЛжЇЪєгкздМКЕФЯњЪлЖгЮщЃЌЫћУЧжЎжаКмЖрШЫШчНёвРШЛЪЧЖЋЪЂЕФжаМсСІСПЁЃ1996 Фъ12 дТЕФЕквЛДЮЪеЙКОРњЃЌПЊЦєСЫЙљМвбЇШеКѓЕФЁАСщИажЎУХЁБЁЃЕБЪБЃЌвЛМвУћЮЊЩТЮїЮРЖЋжЦвЉГЇЕФЙњгаЦѓвЕгЩгкШБЗІзЪН№ЁЂЯњЪлЧўЕРВЛГЉЃЌИКеЎДя1000 ЖрЭђдЊЃЌЕЋИУГЇЕФжївЊВњЦЗЁАЮЌАТаРЁБШДОпгаЙуРЋЪаГЁЧАОАЁЃЙљМвбЇНіНіОЙ§3 ЬьЕФЬИХаЃЌОЭвдСузЪВњЪеЙКСЫетМвЦѓвЕЃЌПЊДДСЫЩТЮїУёгЊЦѓвЕМцВЂЙњгаЦѓвЕЕФЯШКгЃЌВЂЧвдкНгЪжЕквЛФъОЭгЏРћ1000 ЭђЃЌвЛЪБДЋЮЊМбЛАЁЃ1998 ФъЃЌЙљМвбЇГЩСЂЖЋЪЂМЏЭХЃЌШЗСЂСЫЖЋЪЂЯЕЕФГѕВНПђМмЃЌВЂГЩСЂСЫжаУРКЯзЪЩТЮїЖЋЪЂМУЩњжЦвЉгаЯоЙЋЫОЁЃ

ЕквЛИіЪЎФъЃЌЪЧЙљМвбЇУўХРЙіДђДгвЛИіуТЖЎЩйФъЕНЛ§РлЗсИЛОбщЕФЪЎФъЃЛЖјЕкЖўИіЪЎФъЃЌЪЧЫћПЊЪМзЪБОЪаГЁеїеНЕФЪЎФъЁЃ

1999 Фъ11 дТЃЌЖЋЪЂМЏЭХГЩЙІНшПЧЩЯЪаЙЋЫОЭЌШЪТСвЕЃЌЫГРћЪЕЯжгызЪБОЪаГЁЕФЖдНгЃЌВЂЮшЖЏзЪБОдЫгЊЕФЁАФЇеШЁБЃЌЫГРћНЋИУЦѓвЕБфЩэЮЊЖЋЪЂПЦММЈDЈDвЛМввдЩњЮяжЦвЉЮЊжїгЊвЕЮёЕФЩЯЪаЙЋЫОЁЃЙљМвбЇГЩЮЊЕБЪБжаЙњзюФъЧсЕФЩЯЪаЙЋЫОЖЪТГЄЁЃ

етвЛЧаВЂУЛгаШУЙљМвбЇЭЃЯТНХВНЁЃ2000 Фъ11 дТЃЌЙљМвбЇЕУжЊНЫеЦєЖЋИЧЬьСІжЦвЉЙЩЗнЙЋЫОвЊзЊШУЃЌЕБЪБЫћСЌетИіЦѓвЕЮЛжУдкФФЖМВЛжЊЕРЃЌОЭСЂМДХЩШЫШЅЬИЪеЙКЃЌВЂгЩДЫЛёЕУСЫИЧЬьСІЁЂАзМгКкЕШжјУћЦЗХЦЁЃ

ЫцКѓЖЬЖЬМИФъФкЃЌЙљМвбЇИќЪЧШчЛЂЬэвэЃЌЯШКѓЪеЙКМцВЂСЫЧБНжЦвЉЁЂЧрКЃжЦвЉМЏЭХМАЦфЯТЪєЕФБІМјЬУЙњвЉЁЂЩНЮїЙугўдЖЁЂКгББаЯЬЈгЂЛЊвНвЉЁЂЩТЮїККжаЩњЮябаОПЫљЕШ30 ЖрМввНвЉЦѓвЕЁЃЙЋПЊзЪСЯЯдЪОЃЌЙљМвбЇдк2003 ФъЧАВЂЙКЕФЫљгаЦѓвЕЃЌПїЫ№ЕФЖМдкЕквЛФъЪЕЯжСЫгЏРћЃЌЖјдБОгЏРћЕФЦѓвЕЃЌРћШѓИќЪЧБЛЪ§БЖЗХДѓЃЌетШУЫћгЎЕУСЫЁАЕуЪЏГЩН№ЁАЕФГЦКХЁЃОнСЫНтЃЌЫћВЂЙКЩТЮїЮРЖЋЕквЛФъОЭАбЦфЯњЪлЖюДг30 ЭђЬсИпЕНСЫ3000 ЭђЃЛАзМгКкБЛВЂЙКЪБЪЧ2000 ЭђЯњЪлЖюЃЌВЂЙКЕквЛФъДяЕН2.9 вкЁЃ

вВаэЪЧВЂЙКжЎТЗзпЕУЬЋЫГЃЌЙљМвбЇЕФЮИПквВдНРДдНДѓЃЌЩѕжСИвШЅЁАЩпЭЬЯѓЁБЁЃ2004 ФъФъЕзЃЌЙљМвбЇСьЕМЖЋЪЂМЏЭХзіСЫСНМўдквНвЉНчв§Ц№ОоДѓКфЖЏЕФЪТЁЃвЛЪЧгыРіжщМЏЭХЕФЪЕМЪПижЦШЫжьБЃЙњдйЖШХіУцЃЌСНепдјдкРіжщМЏЭХЪеЙКеНжаЯргіЃЌЖЋЪЂКФЗб2.1 вкЪеЙКЧБНжЦвЉЃЌГЩЮЊЕквЛДѓЙЩЖЋЃЛЖўЪЧГізЪ4.98 вкдЊСЊКЯжаЙњвНвЉМЏЭХГЩСЂЙњвЉЙЄвЕЙЋЫОЃЌДђАмЛЊдДЁЂИДаЧЕШЧПДѓЖдЪжЃЌГЩЙІдкдЦвЉМЏЭХЕФељЖсеНжаЛёЕУ50%ЕФЙЩЗнЃЌВЂШчдИГіШЮаТдЦвЉМЏЭХЖЪТГЄЁЃдкдЦвЉЪеЙКеНжаЬхЯжЕФИпЖШжЧЛлКЭГЩЙІЃЌЪЙЕУЙљМвбЇбИЫйДгвНвЉаавЕЖўЯпЬнЖгНјШывЛЯпЬнЖгЁЃдкетвЛеНвлжаЃЌЙљМвбЇЖдгкЙцдђЕФеЦПиКЭГіЩёШыЛЏЕФдЫгУЪжЗЈСюШЫОЊЬОЁЃ

ЙљМвбЇНјШывНвЉаавЕОЭЪЧДгВЂЙКПЊЪМЁЃ1996 Фъ12 дТЃЌвЛжБзіУГвзКЭДњРэЩњвтЕФЙљМвбЇСІХХжквщЃЌЪеЙКСЫЩТЮїЗяЯшЯиЕФвЛМвНаЮРЖЋжЦвЉГЇЕФаЁаЭЙњгаЦѓвЕЃЌПЊЪМСЫдквНвЉаавЕЕФЕквЛВНЁЃетЭЌЪБПЊСЫЩТЮїУёЦѓЪеЙКЙњЦѓЕФЯШКгЁЃДЫКѓВЛОУЃЌЩТЮїЪЁОЭГіЬЈСЫСНИіЙигкИуЛюЙњЦѓжааЁаЭОМУКЭДѓСІЗЂеЙЗЧЙЋОМУЕФЁЖОіЖЈЁЗЁЃЦНЩњЕквЛДЮВЂЙКЃЌЙљМвбЇЬхЯжСЫЫћЕФЙћИвКЭЧАеАЁЃДЫДЮВЂЙКЮЊЖЋЪЂГЩЮЊЩТЮїжЊУћЦѓвЕРПЊСЫађФЛЁЃ

1998 ФъЁЂ1999 ФъЃЌЙљМвбЇЯШКѓЪеЙКСЫЮїАВЛЏЙЄвНвЉзмЙЋЫОКЭжаУРКЯзЪЩТЮїМУЩњжЦвЉЙЋЫОЁЃ1999 ФъЃЌЙљМвбЇГізЪ6000 ЭђдЊГЩЙІПиЙЩЩЯЪаЙЋЫОЭЌШЪТСвЕЃЌВЂНЋвНвЉВњвЕзЂШыЩЯЪаЙЋЫОЃЌЁАЭЌШЪТСвЕЁБИќУћЮЊЁАЖЋЪЂПЦММЁБЁЃ

ЖЬЖЬМИФъФкЃЌЖЋЪЂМЏЭХЭЈЙ§вЛЯЕСаЕФзЪВњжизщЃЌЯШКѓЪеЙКМцВЂСЫНЫеЦєЖЋИЧЬьСІЁЂКўББЧБНжЦвЉЁЂЧрКЃжЦвЉМЏЭХМАЦфЯТЪєЕФБІМјЬУЙњвЉЙЋЫОЁЂЩНЮїЙугўдЖЙњвЉЁЂКгББаЯЬЈгЂЛЊвНвЉЁЂЩТЮїККжаЩњЮябаОПЫљЕШ30 ЖрМввНвЉЦѓвЕЁЃ

2004 ФъФъЕзЃЌЖЋЪЂМЏЭХзіСЫСНМўДѓЪТЃЌЕквЛМўЪЧКФЗб1.7 вкдЊДгЙтДѓМЏЭХЪеЙКРіжщМЏЭХ3891 ЭђЙЩЙЩЗнЃЈеМРіжщМЏЭХзмЙЩБОЕФ12.72%ЃЉЃЌГЩЮЊРіжщМЏЭХУћвхЕквЛДѓЙЩЖЋЃЛЕкЖўМўЪЧВЮгыдЦвЉМЏЭХЕФОКЙКЃЌВЂШЁЕУЦф50%ЕФЙЩЗнЃЌЙљМвбЇШчдИГіШЮаТдЦвЉМЏЭХЖЪТГЄЁЃетСНМўЪТЧщдкЕБЪБвНвЉНчЖМв§Ц№КфЖЏЃЌЧАепЪЧЙљМвбЇгыЬЋЬЋвЉвЕеЦУХШЫжьБЃЙњЕФЁАЖўСњељжщЁБЃЌКѓепЃЌЙљМвбЇЕФЪеЙКембЇдђБЛбнвяЕНСЫЖЅЕуЁЃЕНетРяЃЌЫћвбГЩЙІгЕга3 МввНвЉЩЯЪаЙЋЫОЃКЭЌШЪТСвЕЁЂЧБНжЦвЉКЭдЦФЯАзвЉЁЃЪеЙКдЦФЯАзвЉДѓЙЩЖЋдЦвЉМЏЭХЃЌЖдгкЙљМвбЇЛЙгаСэвЛжжвтвхЃЌЫћЫЦКѕвЛвЙжЎМфДгвНвЉаавЕЕФЖўЯпЦѓвЕСьафЭЛШЛЭІЩэНјШывЛЯпЦѓвЕМвааСаЁЃдк2004 ФъЕФзюКѓвЛИідТРяЃЌЕБЙљМвбЇДгЛЊШѓМЏЭХЁЂЛЊдДМЏЭХЁЂИДаЧМЏЭХЕШвЛХњЩљУћЯдКеЕФДѓЦѓвЕЪжжаЁАдЁбЊЗмеНЁБЃЌжегкЭЛГіжиЮЇЃЌзјЩЯдЦФЯАзвЉПиЙЩЙЩЖЋдЦвЉМЏЭХЖЪТГЄЮЛжУЕФЪБКђЃЌЫћдјОМЄЖЏЕУШШРсгЏПєЁЃдкДЫжЎЧАЃЌАДеедЦвЉМЏЭХЕФЁАЙмМвЁБдЦФЯЪЁЙњзЪЮЏЕФЙЙЯыЃЌШыжїдЦвЉЕФеНТдКЯзїепГ§СЫвЊгазЪН№ЪЕСІЃЌгаЧПЪЦЕФЪаГЁПЊЭиФмСІжЎЭтЃЌЦфЪзвЊЬѕМўОЭЪЧвЊгаЙњзЪБГОАЁЃЯдШЛЃЌЙљМвбЇУЛгаетбљЕФБГОАЁЃЕЋЫћевЕНСЫздМКЕФОКељЗНЪНЃКГізЪ4.98 вкдЊЧЃЪжжаЙњвНвЉМЏЭХзмЙЋЫОЙВЭЌзщНЈжаЙњвНвЉЙЄвЕгаЯоЙЋЫОЃЌЛёШЁЙњзЪБГОАЃЌдйКЭвНвЉЙЄвЕвЛЦ№жЇИЖ9.4 вкдЊЕФзЪН№ЪеЙКдЦвЉМЏЭХЁЃЙљМвбЇКѓРДЫЕЃКЁАдкВЂЙКдЦвЉЕФЙ§ГЬЕБжаЃЌЮвУЧЕїЖЏСЫЗЧГЃЧПДѓЕФАрзгЃЌЖдећИідЦФЯвНвЉВњвЕКЭЮяжЪвЉЗЂеЙНјааСЫЯъОЁЕФСЫНтЃЌЮвУЧзюКѓГіЬЈЕФБЈИцПЩвдЫЕгУЭЦГЕЭЦЕНдЦФЯЪЁЙњзЪЮЏЕФЃЌЗЧГЃГСжиЃЌетУДКёвЛБОЃЌзмЙВЮвУЧЫЭСЫ20 БОВФСЯЃЌвЛГЕВФСЯОЭгаМИАйЙЋНяЁЃЁБЙљМвбЇЖдЖдЗНЕФЙЄзїЕФШЗзіЕУКмЕНЮЛЃЌЕЋЫћЖдздМККЭЖЋЪЂЕФЪЕСІШДДѓДѓЕиИпЙРСЫЁЃетДЮШУЫћМЄЖЏВЛвбЕФгНЬОЕїжЎКѓЃЌЫћИќМгзННѓМћжтЁЃ

РДдДЃКжаЙњЭЖзЪзЩбЏЭј

http://www.ocn.com.cn/ebook/200812/guojiaxue081438.htm

ЙљМвбЇЃКДгЁАДѓдОНјЁБЕНЩюИћЯИзї

дкЙ§ШЅМИФъРяЃЌЖдгкЁААзМгКкЁБЁЂЁАИЧЬьСІЁБЁЂЁАдЦФЯАзвЉЁБЁЂЁАЫФМОШ§ЛЦШэНКФвЁБЕШЧПЪЦвНвЉЦЗХЦЃЌШЫУЧИќМгЖњЪьФмЯъЁЃЕЋЖдгкДДдьетаЉвЕМЈЕФЕБМвШЫЁЊЁЊЖЋЪЂМЏЭХЖЪТГЄЙљМвбЇЃЌШЫУЧжЊжЎЩѕЩйЃЌгШЦфЪЧвЕНчФкЭтЃЌЖдЫћдкДѓОйВЂЙКжЎКѓгжНЋгаФФаЉаТЖЏЯђЃЌЛГзХХЈКёаЫШЄЁЃ

2006Фъ3дТ4ШеЃЌЙљМвбЇдкББОЉЮхжоДѓОЦЕъНгЪмСЫБОПЏЕФзЈЗУЁЃ

ЙљМвбЇЩэВФП§ЮрЃЌбдЬИМђНрЃЌЯВЛЖаІЃЌГСЮШжаАщгаВЛМгбкЪЮЕФМЄЧщЃЌЪЧвЛЮЛадИёЯЪУїЕФУёгЊЦѓвЕМвЁЃ

ЫћЪЧФЧжжШУШЫМћСЫвЛУцОЭгЁЯѓЩюПЬЕФШЫЃЌЕЙВЛНіЪЧвђЮЊГЄСЫвЛПХЦФгаЪЖБ№втЮЖЕФ№ыЃЌЫћЕФДДвЕРњГЬЁЂВЂЙКПёЪЗвдМАећКЯжЎЕРЃЌЮовЛВЛЧЃЖЏШЫаФЁЃ

ТХАмТХеНЕФЪЎФъ

1966ФъЃЌЙљМвбЇГіЩњгкЩТЮїфБбєЁЃ1987ФъЃЌ21ЫъЕФЫћДгЩТЮїАВПЕЪІЗЖбЇаЃДЧжАЯТКЃЃЌПЊЪМСЫЫћТўГЄЕФДДвЕЩњбФЁЃ

АДРэЫЕЃЌИИФИКЌаСШуПрЫЭЫћЩЯЪІЗЖбЇаЃЃЌЫћзюКѓСєаЃШЮНЬЃЌЭбЕєХЉДхЛЇПкЃЌГЩЮЊвЛИіГдЁАЩЬЦЗСИЁБЕФШЫЃЌдкХЉДхШЫблРяЃЌЙљМвбЇвбОКмгаГіЯЂСЫЁЃбЇаЃвВКмЦїжиЫћЃЌБЃЫЭЫћЕНЩТЮїЪІЗЖДѓбЇЩюдьЁЃШЛЖјЃЌблНчДђПЊжЎКѓЕФЫћЃЌКмФбдйАВаФгкАВвнЕФЩњЛюЁЃДѓГЧЪаЕФЗБЛЊШУЫћСєСЌЭќЗЕЃЌДгЮїАВЛиЕНЩЬТхвдКѓЃЌЫћОЭВЛАВаФСЫЃЌзіГіСЫЕБЪБШУДѓМвЖМЯХвЛЬјЕФОіЖЈ ЃКДЧжАЃЁ

СЌЙљМвбЇздМКЖМГаШЯЃЌЕБЪБжмЮЇШЫЖМОѕЕУЫћЪЧЗшзгЁЃДЧжАвдКѓЃЌЙљМвбЇПЊЪМзіЩњвтЁЃжаВнвЉдкЩЬТхТњЩНЖМГЄзХЃЌЫћОѕЕУЩНРяШЫгІИУППБщЩНЕФвАВнЗЂМвжТИЛЁЃЫМТЗУЛгаДэЃЌПЩИеДгбЇаЃГіРДЕФЙљМвбЇвЛЩэЪщЩњЦјЃЌЗжВЛЧхГўЫЪЧЦзгЃЌЫЪЧКУШЫЁЃНсЙћЃЌЕквЛДЮзіЩњвтЃЌОЭБЛШЫЦСЫ5ЭђдЊЃЌЛѕВЦСНПеЁЃЩЯИіЪРМЭАЫЪЎФъДњФЉЦкЕФ5ЭђдЊАДЭЈЛѕХђеЭТЪМЦЫуЃЌБШЯждкЕФ50ЭђдЊЖМВЛжЙЁЃет5ЭђдЊЪЧЯђЧзЦнХѓгбНшРДЕФЃЌЙљМвбЇЕФИИФИУЛАьЗЈЃЌАбздМвЕФЗПзгТєСЫВХУуЧПГЅЛЙСЫХѓгбЕФеЎЁЃ

ЙљМвбЇИаЬОЃЌЕБЪБЧзЦнХѓгбУЛгаШЫДюРэЫћЃЌдкХЉДхЫћЪєгкЁААмМвзгЁБФЧРрЁЃвЊЛЛГЩвЛАуШЫЃЌПЩФмДгДЫВЛдйзіЩњвтСЫЃЌИЯНєЯыАьЗЈИјаЃГЄЧѓЧщЁЂЫЭЕуРёЃЌжиаТЛибЇаЃЕБРЯЪІЁЃЕЋЪЧЙљМвбЇгавЛЙЩРуОЂЃЌЫћУЛгазпЛиЭЗТЗЁЃ

ДѓИХДг21ЫъЕН25ЫъЃЌЙљМвбЇгУдјЙњЗЊЕФЛАаЮШнздМКЪЧЁАТХеНТХАмЃЌТХАмТХеНЁБЁЃЫћЯШКѓОгЊЙ§АьЙЋздЖЏЛЏВњЦЗЁЂЦћГЕзтСоЕШЩњвтЃЌРњОЧЇаСЭђПрЁЃ

ЙљМвбЇУЛгаЗХЦњЃЌЫћЯдШЛЪєгкФЧжжЪТвЕаФЧПСвЃЌгЕгаМсШЬВЛАЮЕФвтжОЃЌЮЊСЫРэЯыПЩвдОЪмШЮКЮФЅФбЕФШЫЁЃКѓРДЫћОгЊВшвЖЁЂвНСЦЦїаЕЩњвтЃЌЪТвЕПЊЪМдНзідНДѓЁЃ

ЯждкЮЪЙљМвбЇШчКЮПДД§ЕБГѕЕФЪЇАмЃЌЫћЫЕЃКЁАДДвЕГѕЦкУЛгаШЮКЮзЪдДЃЌвВУЛгаШЮКЮЩЬвЕОбщКЭВЦИЛЕФЛ§РлЃЌвЛЧаЖМвЊШЋППздМКЁЃЫљвдетЪЧвЛИіЛ§РлЩЬвЕОбщЁЂЪьЯЄЩчЛсЁЂЪьЯЄЩЬГЁЕФживЊЙ§ГЬЁЃОЙ§етаЉЃЌЮвОЭУїАзСЫвЛИіЮЪЬтЃЌФЧОЭЪЧЮвЪЧЫЃЌЮвФмИЩЪВУДЃЌвЊЭљФФРязпЃЌвЊОпБИЪВУДбљЕФФмСІВХФмзпЕНФЧИіЕиЗНЁЃЁБ

дкетЖЮОРњжаЃЌЙљМвбЇФЅСЖГіСЫГЩЙІБиашОпБИЕФживЊЦЗИёжЎвЛЁЊЁЊМсЧПЃЌЁАЬьЫњЯТРДЃЌШЫУЧПДЕНЮвЖМЪЧаІКЧКЧЕФЁЃЁБЙљМвбЇЫЕетЪЧЖдздМКЪЕСІЕФздаХЁЃФЧЪБКђЫћГЃГЃгУУЯзгФЧОфЁАЬьНЋНЕДѓШЮгкЫЙШЫвВЁБРДАВЮПздМКЃЌжБЕНЯждкЫћБГЦ№етЖЮЛАРДЛЙЪЧЗЧГЃСїРћЁЃЁАШЮКЮвЛИіГЩЙІЕФЦѓвЕКЭИіШЫЖМЪЧдкЕјхДЦ№ЗќжаГЩГЄЦ№РДЕФЃЌВЛПЩФмвЛЗЋЗчЫГЁЃЁБЙљМвбЇЫЕЁЃ

дкЕквЛИіЪЎФъЃЌЙљМвбЇОРњСЫЁАТХеНТХАмЃЌТХАмТХеНЁБЕФДДвЕЙ§ГЬЃЌЫћЩюжЊУЛгаЗНЯђИаЪЧШЫЩњзюДѓЕФПрУЦЁЃдкЕкЖўИіЪЎФъРяЃЌЫћж№НЅевЕНСЫИаОѕЁЃЫћЕФЪгвАгыаФаиИќМгПЊРЋЃЌЫћПЊЪМЫМПМИќЩюДІЕФЮЪЬтЁЃ

ЁЁЁЁВЂЙКПёЪЗ

ЙљМвбЇЫЕздМКЕФЦѓвЕзпЕФЪЧДгУГвзЯђЙЄвЕЙ§ЖЩЕФТЗЁЃ

ЁАДДвЕжЎГѕЃЌЮвУЧЬцПТДяЁЂИЛЪПЕШЙЋЫОДњРэвНСЦгАЯёЗўЮёЦїВФЁЃФЧЪБКђЃЌЩЬвЕаЮЬЌБШНЯТфКѓЃЌВЛЯёЯждкЮяСїаЮЬЌетУДЯШНјЃЌЫљвдЩЬвЕРћШѓБШНЯЕЭЃЛСэЭтЃЌвНСЦЦїВФКмГЄЪБМфВХЛсИќЛЛЃЌЖјвЉЦЗдкГжајЕиЯћКФЃЌЧЁЧЁЮвУЧгжИњШЋЙњКмЖрвНдКНЈСЂСЫЙуЗКЕФгЊЯњЭјТчЁЃЫљвдОЭПМТЧжЦвЉЃЌЯђЙЄвЕСьгђНјЙЅЁЃЁБ

ЕЋЭЌЪБЃЌЙљМвбЇгжДцдквЛИіРЇЛѓЃКдѕУДНјЙЅЃПздМКНЈЙЄГЇЃЌЭЖзЪЙ§ДѓЃЌЖјЧвдкЩЯИіЪРМЭОХЪЎФъДњЃЌЙњМвВЛХњзМУёгЊЦѓвЕАьвЉГЇЁЃ

ЁАЮвУЧЕквЛДЮЪеЙКЃЌЪТЪЕЩЯОЭНтОіСЫетСНИіФбЬтЁЃ1996ФъЃЌЩТЮїЗяЯшЯиЕФвЛМвЙњгавЉГЇзМБИЯђвЉЦѓзЊаЭЁЃетИіЦѓвЕУЛгаЯњЪлЭјТчЃЌзЪдДВЛзуЃЌећКЯФмСІвВКмВюЁЃНЈГЩКѓСНШ§ФъЃЌЯњЪлЖювВОЭМИЪЎЭђЁЃдкетжжЧщПіЯТЃЌЪЁеўИЎвЛИіСьЕМевЕНЮвЫЕЃЌгаетУДвЛИівЉГЇЃЌФуУЧвЊВЛвЊзіЃПЮвУЧПМВьСЫвЛЬьЃЌЕкЖўЬьОЭЧЉЖЉСЫавщЁЃМцВЂетМввЉГЇвдКѓЃЌЮвУЧАбгЊЯњЗўЮёЭјТчЖдЫћУЧНјааМоНгЃЌНсЙћВЂЙККѓЕквЛФъОЭзЌСЫ1000ЭђЁЃЁБ

ШчЙћЫЕетДЮДІХЎЪеЙКЮЊЖЋЪЂГЩЮЊЩТЮїжЊУћЦѓвЕРПЊСЫађФЛЃЌФЧУД1999ФъНшПЧЭЌШЪТСвЕЕФЩЯЪаааЖЏдђШУЙљКЭЫћЕФЖЋЪЂПЊЪМдкШЋЙњЩљУћШЕЦ№ЁЃ

жЎКѓЃЌгаСЫзЪБОдЫзїЦНЬЈЕФЙљМвбЇИќЪЧаЎЖЋЪЂПЦММЕФеНГЕдкзЪБОЪаГЁЖЋеїЮїЬжЁЃ

ЧПЪЦЪеЙКНЫеЦєЖЋИЧЬьСІЃЌНЋЁААзМгКкЁБЁЂЁАИЧЬьСІЁБЕШРЯХЦУћвЉФЩШыЖЋЪЂХгДѓЖјзЈвЕЕФЯњЪлЭјТчЃЛгыЬЋЬЋвЉвЕељЙКРіжщМЏЭХЃЌељНјКѓгжЭЛШЛвўЭЫЁЁЙљМвбЇдквНвЉНчЯЦЦ№ЕФУПвЛеѓЗчГБЖМСювЕНчОЊЬОЁЃ

Дг1996ФъПЊЪМЃЌЫћЕФЦѓвЕМИКѕЪЧгУЦНОљУПФъЪеЙКвЛМвЦѓвЕЕФЫйЖШНјаазХЁЃАЫФъЪеЙКеНЃЌвбГЩЙІгЕга3МввНвЉЩЯЪаЙЋЫОЁЃ

дк2004ФъЕФзюКѓвЛИідТРяЃЌЕБЫћДгЛЊШѓМЏЭХЁЂЛЊдДМЏЭХЁЂИДаЧМЏЭХЕШвЛХњЁАУЭЪоЁБДджаЩБГіжиЮЇЃЌзјЩЯдЦФЯАзвЉПиЙЩЙЩЖЋдЦвЉМЏЭХЖЪТГЄЮЛжУЕФЪБКђЃЌЫћдйвВШЬВЛзЁаСЫсгыМЄЖЏЕФРсЫЎЁЃ

жЎЧАЃЌдквЛаЉЗжЮіШЫЪПЕФблРяЃЌЪеЙКдЦвЉМЏЭХетПщЁАЗЪШтЁБЖдЖЋЪЂетМвУёгЊЦѓвЕРДЫЕМђжБОЭЪЧёЎИђѓЁЯыГдЬьЖьШтЃЌвђЮЊАДеедЦвЉМЏЭХЕФЁАЙмМвЁБдЦФЯЪЁЙњзЪЮЏЕФЙЙЯыЃЌШыжїдЦвЉЕФеНТдКЯзїепГ§СЫвЊгазЪН№ЪЕСІЃЌгаЧПЪЦЕФЪаГЁПЊЭиФмСІжЎЭтЃЌЦфЪзвЊЬѕМўОЭЪЧвЊгаЙњзЪБГОАЁЃ

ЯдШЛЃЌЙљМвбЇУЛгаетбљЕФБГОАЁЃЕЋЫћевЕНСЫздМКЕФОКељЗНЪНЃКГізЪ4.98вкдЊЧЃЪжжаЙњвНвЉМЏЭХзмЙЋЫОЙВЭЌзщНЈжаЙњвНвЉЙЄвЕгаЯоЙЋЫОЃЌЛёШЁЙњзЪБГОАЃЌдйКЭвНвЉЙЄвЕвЛЦ№жЇИЖ9.4вкдЊЕФзЪН№ЪеЙКдЦвЉМЏЭХЁЃ

етЬзШЦЕРЖјааЕФЁАУдЛУеЦЗЈЁБЃЌЫћдкДЫКѓЕФЖрИіГЁКЯНђНђРжЕРЁЃПДРДЃЌдЦФЯАзвЉЕФЪеЙКАИгІИУЪЧЫћаФжазюЕУвтЕФДДзїСЫЁЃ

ЁЁЁЁДгЁАДѓдОНјЁБЕНЩюИћЯИзї

гыДЫЭЌЪБЃЌЙљМвбЇЕФЗЂеЙеНТдКЭзЪБОдЫзївВЪмЕНвНвЉаавЕКЭзЪБОЪаГЁЕФжЪвЩЃЌЙљМвбЇБЛвЛЦЌељвщЩљАќЮЇЁЃБЯОЙЃЌЙљМвбЇЪЕСІдйЧПЃЌЫћвВУЛгавЛзљгУВЛЭъЕФН№ПѓЃЌЖјВЂЙККѓЕФећКЯвВОјЗЧвзЪТЁЃ

2004Фъ6дТ3ШеЃЌРіжщМЏЭХдкОйааЕФЕкЫФНьЖЪТЛсЕкЪЎЮхДЮЛсвщЩЯаћВМСЫвЛЯю10Хф6ЕФИпЖюХфЙЩЗНАИЃЌНЁПЕдЊЫцМДаћВМвдЯжН№ЗНЪНВЮгыХфЙЩЁЃШчДЫвЛРДЃЌЙљМвбЇШчЙћВЮгыХфЙЩЃЌНЋвЊФУГіНќ1ИівкЕФзЪН№ЁЃ

ЙљМвбЇУЛгаКЭжьБЃЙњМЬајгЮЯЗЃЌАыФъКѓЃЌЫћТєЕєРіжщМЏЭХЙЩШЈЃЌЭЫГіЁЃ

етвЛОйЖЏИќЪЙЕУШЫУЧВТВтЃКЙљМвбЇФвжаапЩЌЃЌвбОУцСйзЪН№СДЮЃЛњЁЃ

ЪТЪЕЩЯЃЌЙљМвбЇвВдјОЖдУНЬхЬЙГаЕБЪБШЗЪЕШБЧЎЃЌЕЋдкБОПЏМЧепЕФзЗЮЪжЎЯТЃЌЯжвбднЭЃВЂЙКВНЗЅЕФЙљМвбЇЫЦКѕВЛдИвтдйЬсЦ№ЕБГѕжЎЪТЁЃВЩЗУЕБШеЃЌЫће§вдШЫДѓДњБэЕФЩэЗнВЮМгСНЛсЃЌЫљвдЃЌЫћИќЖрДгКъЙлЕїПиЕФНЧЖШРДЫЕУїЮЪЬтЁЃ

ЁА2004ФъЙњМвПЊЪМЕФКъЙлЕїПиЃЌЮвШЯЮЊЖдЦѓвЕКЭЦѓвЕМвЕФГЩГЄЖМЪЧЗЧГЃБивЊЕФЁЃжаЙњЕФЦѓвЕМвЙ§ШЅУЛгаИаЪмЕНКъЙлЕїПиЃЌОЙ§етДЮЃЌЮвУЧВХвтЪЖЕНКъЙлЕїПиЪЧЖрУДживЊЃЌЮвУЧЕФЦѓвЕМвЭЗФдвВЛсИќМгГЩЪьЁЃЁБ

ЙљМвбЇЬЙбдЃЌздМКдкЙ§ШЅСНФъвВзіСЫКмЖрМьЬжЃЌЁАКъЙлЕїПиИјЮвШЫЩњДјРДСЫКмЖрКУДІЃЌПЫЗўСЫЁЎДѓдОНјЁЏЕФКѓвХжЂЃЌПЫЗўСЫЭЗФдЁЎЗЂШШЁЏЃЌЪЙЦѓвЕзпЩЯСЫПЦбЇЕФЗЂеЙЕРТЗЁЃЁБ

ЁАДѓдОНјЁБЪЧЙљМвбЇШЅФъдкЁЖжаЙњЦѓвЕМвЁЗФъЛсЩЯЬсЕНЕФвЛИіУћДЪЁЃЕБЪБЫћБэЪОЃЌЙ§ШЅ5ФъЃЌжаЙњвНвЉвЕгыЦфЫќаавЕвЛбљвЛУХаФЫМЯызіДѓЃЌЕМжТЗЂеЙЫйЖШЙ§ПьЃЌСєЯТЮЪЬтЁЃ

ЙљМвбЇЫЕЃЌЁАШЮКЮЦѓвЕЖМгаздМКЖРЬиЕФЗЂеЙНзЖЮЁЃВЂЙКжЎКѓЃЌЮвУЧЦѓвЕЙцФЃВЛЖЯЕиЗЂеЙзГДѓЃЌЪЕСІВЛЖЯдіЧПЁЃЕЋЪЧЗЂеЙЕНвЛЖЈГЬЖШвдКѓЃЌЮвУЧвЊЭЃЯТРДећКЯЁЃе§ШчзїеНЃЌвЛИіЩНЭЗЙЅЯТРДКѓЃЌЮвУЧвЊЭЃЯТРДећРэеНРћЦЗЁЃЁБ

2004ФъЙњМвКъЙлЕїПивдКѓЃЌЖЋЪЂПЊЪМДгВЂЙКДјЖЏЦѓвЕРЉеХзЊЯђЦѓвЕФкВПећКЯЃЌДгзіДѓзЊЯђзіЧПЁЃ

ЁА2005ФъЃЌЦѓвЕЕФЁЎЖўДЮДДвЕЁЏРДСйЁЃОЙ§вЛФъЖрЕФећКЯЃЌЙмРэВЛЖЯЧПЛЏЃЌЦѓвЕУцУВЗЂЩњОоДѓБфЛЏЃЌгЏРћФмСІвВНјвЛВНДѓЗљЖШдіМгЁЃЯждкЮвУЧЕФзлКЯЪЕСІдквНвЉаавЕгІИУХХдкЕкШ§ЮЛЕНЕкЫФЮЛЃЌШЅФъвЕМЈГЌЙ§100вкдЊЁЃЕЋЪЧЃЌЮвУЧВЛЪЧШЋЙњгЏРћФмСІзюЧПЕФЃЌЮЊЩЖФиЃПЦѓвЕдкИпЫйЗЂеЙЕФЙ§ГЬжаЃЌЭљЭљЮўЩќРћШѓРДЪЙЦѓвЕЗЂеЙЁЃЮвУЧЯыОЙ§Ш§ЕНЮхФъЕФећКЯЃЌШУЮвУЧЕФЙЋЫОДгЙцФЃСьЯШзЊЯђаЇвцСьЯШЃЌГЩЮЊжаЙњгЏРћФмСІзюЧПЕФЦѓвЕЁЃетЪЧЮвУЧ ЁЎЖўДЮДДвЕЁЏЕФОпЬхФПБъЁЃЁБЙљМвбЇЫЕЁЃ

Ждгк2006ФъЃЌЙљМвбЇЫЕЖЋЪЂЕФКЫаФЙЄзїОЭЪЧАбЕїећКѓЕФеНТдЙсДЉжДааЯТШЅЃЌШкШыЕНШеГЃЙмРэЙ§ГЬжаЁЃзіКУСЫетаЉЃЌЪЃЯТЕФЪТЧщОЭЪЧЕШзХЫќПЊЛЈНсЙћСЫЁЃ

ЁЁЁЁећКЯжЎЕР

ВЂЙКГЩЙІЙиМќдкгкгааЇећКЯЁЃВЂЙККѓЖдеНТдЁЂЙмРэЁЂзЪВњвдМАШЫЪТКЭЮФЛЏЕШЗНУцНјааЕФећКЯВХЪЧзюЙиМќЕФЃЌЫќжБНгЙиЯЕзХФмЗёЖдВЂЙКЕФзЪдДНјаажиаТЕФЙцЛЎгыХфжУЃЌЪЙЦфжиаТгЩЗжЩЂСшТвзДЬЌЛиИДећЦыгаађЕФИёОжЃЌЪЕЯжЬсИпОгЊаЇТЪКЭОКељСІЕФФПЕФЁЃ

ВЂЙКЪєгкеНТдВуУцЃЌЖјећКЯдђЪєгкеНЪѕЗЖГыЃЌдуИтЕФећКЯЃЌВЛНігаПЩФмЕМжТВЂЙКЕФЪЇАмЃЌЩѕжСв§ЗЂзЪН№СДЬѕЖЯСбЃЌСЌДјЗЂЩњИќбЯжиЕФВЦЮёаХгУЮЃЛњЃЌЩѕжСЪЧЦЦВњЕЙБеЁЃдкДѓЗчДѓРЫРязпЙ§ЕФЙљМвбЇЖдДЫЩюгаИаЮђЁЃ

жСНёЬсЦ№ЕквЛДЮЪеЙККѓЕФећКЯЃЌЫћЛЙМЧвфгЬаТЁЃ

ЁАВЂЙКЩТЮїЗяЯшЯиФЧМвЙњгавЉГЇКѓЃЌЮвУЧзЂШы600ЖрЭђЕФСїЖЏзЪН№ЃЌАбгЊЯњЗўЮёЭјТчЖдЫќНјааМоНгЃЌдкШЋЙњГЩСЂСЫ20ЖрИіАьЪТДІЃЌзщНЈСЫ300ЖрШЫЕФЯњЪлЖгЮщЁЃЮвУЧГЩЪьЕФЯњЪлЭјТчКмПьЪЙЯњЪлвЕМЈХЪЩ§ЁЃећКЯЪЎЗжГЩЙІЁЃЁБ

ЁАдйЫЕЦєЖЋжЦвЉГЇЃЌдкБЛЪеЙКЧАЃЌЪЧвЛИіИКзЪВњНЋНќДяЕН2ИівкЕФЦѓвЕЁЃЖЋЪЂЪеЙКЫќ1ФъКѓЃЌЁААзМгКкЁБЯњЪлЖюНЋНќ3ИівкЃЌЦфЫћВњЦЗЯњЪлДѓИХ1вкЖрЃЌећИіЯњЪлЪеШыБШЩЯвЛФъдіГЄСЫНЋНќ20БЖЃЌЫАЪеБШЩЯвЛФъдіГЄСЫДѓдМ16БЖЃ17БЖЁЃЮвУЧдкЙмРэЁЂЦЗХЦЁЂгЊЯњЩЯгаздМКЕФгХЪЦЃЌЁАИЧЬьСІЁБгаВњЦЗгХЪЦЃЌетЖўепгааЇЕиМоНгКѓЃЌОЭБфГЩЯжЪЕЕФЩњВњСІСЫЁЃЁБЙљМвбЇНщЩмЫЕЁЃ

етвдКѓЃЌЖЋЪЂбЁдёЕФВЂЙКЖдЯѓжївЊДгздЩэеНТдЗЂеЙГіЗЂЃЌвЊЧѓЫљВЂЙКЕФЦѓвЕФмЙЛКЭЖЋЪЂЦѓвЕЪЕЯжгХЪЦЛЅВЙЃЌФмЙЛЬсИпећИіЦѓвЕЕФКЫаФОКељСІЃЌЬсИпЯњЪлЪеШыЃЌЬсИпЪаГЁеМгаТЪЃЌЪЙЕУзЪдДЕУЕНКЯРэЕФХфжУЃЌгХЛЏзЪдДЃЌЪЕЯжзЪВњаЇТЪзюДѓЛЏЁЃгаСЫетИіЧАЬсЃЌећКЯЦ№РДФбЖШЯрЖдвЊаЁвЛаЉЁЃ

дкЙњМвЪЕЪЉКъЙлЕїПиЕФБГОАжЎЯТЃЌЙљМвбЇЬсГіСЫЫћЕФЁАМгМѕжЎЕРЁБЃКЁАКмЖрШЫдкзіЪеЙКЕФЪБКђалаФВЊВЊЃЌдкзіМгЗЈЕФЪБКђИаОѕЗЧГЃгаМЄЧщЃЌдкзіМѕЗЈЕФЪБКђШДИаОѕЗЧГЃФбЪмЁЃдкЮвПДРДЃЌВЛЙмЪЧзіМгЗЈЛЙЪЧзіМѕЗЈЃЌФФжжЫМТЗгаРћгкЦѓвЕЗЂеЙЃЌОЭгІИУВЩгУФФвЛжжЃЌВЛгУОаФргкаЮЪНЁЃШчЙћБЛЪеЙКЦѓвЕвбОГЩЮЊЦѓвЕЗЂеЙЕФЭЯРлСЫЃЌЮЊЪВУДЛЙвЊЫќФиЃПШчЙћВЛАбетаЉЬГЬГЙоЙоШгЕєЕФЛАЃЌФЧУДОЭШЁЕУВЛСЫЪЄРћЁЃдкКъЙлЕїПижаЃЌЫзюЛ§МЋЃЌЫзюжїЖЏЃЌФЧУДЫОЭеЦЮеЪаГЁОіЖЈШЈЁЃЮвУЧдкКъЙлЕїПивдКѓЃЌАбРіжщЕФЙЩЗнзіСЫМѕГжЃЌдкЦѓвЕФкВПЃЌАбКўФЯЪБДњбєЙтвВзіСЫМѕГжЃЌетИіЪнЩэЕФФПЕФОЭЪЧЮЊСЫЦѓвЕИќКУЕиЗЂеЙЁЃЁБ

ЙљМвбЇЩЦбЇЯАЃЌЫћЯВЛЖЬИТлЕчЪгСЌајОчЁЖККЮфДѓЕлЁЗЁЃЫћШЯЮЊЃЌЁЖККЮфДѓЕлЁЗЬхЯжГіЕФКмЖрРэФюЦфЪЕОЭЪЧгХауЕФЦѓвЕЙмРэРэФюЁЃЁАККЮфЕлЮЪЛєШЅВЁЮЊЪВУДФмЙЛГЩЮЊГЃЪЄНЋОќЃЌЛєШЅВЁЕФЛиД№ЪЧЁЎЩЭЗЃЗжУїЁЏЁЃЖдгкЦѓвЕЙмРэРДЫЕЃЌвВЪЧШчДЫЁЃЁБ

2004ФъЖЋЪЂЯТЪєдФГЙњгаЦѓвЕгЩгкЕиЗНБъзМгыЙњМвБъзМЯЮНгВЛГЉЃЌВњЦЗГіЯжжЪСПЮЪЬтЃЌАДееЙцЖЈЃЌЦѓвЕРЯзмБЛДІвдЗЃПюЃЌжЪСПИБзмБЛМЧДѓЙ§вЛДЮЁЃЁАжЮРэвЛИіЙњМвашвЊЗЈЖШЃЌжЮРэвЛИіЦѓвЕвВЪЧШчДЫЁЃЦѓвЕвЊППжЦЖШЙмШЫЃЌЗВЪЧШЫжЮЕФЦѓвЕЃЌПЯЖЈЛсПхЬЈЁЃЁБЙљМвбЇЧПЕїЃЌЁАЖЋЪЂЕФЗЂеЙППЕФЪЧСїГЬЙмШЫЁЂжЦЖШЙмШЫЃЌЖјВЛЪЧШЫЙмШЫЁЃЁБ

дчдк2000ФъЃЌЖЋЪЂОЭГЩСЂСЫздМКЕФЙмРэжааФЃЌЛЙЬибћЧыЦЗХЦЙмРэзЈМвРюДЋЦСЃЌЛЈ3ФъЪБМфЃЌДђдьСЫЖЋЪЂЧПДѓЕФЦЗХЦЙмРэжааФЁЃ

СэЭтЃЌбЯзЅЙмРэаЁЛЗНкЃЌвВЪЙЖЋЪЂГЂЕНСЫЬ№ЭЗЁЃ

ЁАдкВЩЙКЛЗНкЃЌЙ§ШЅгааЉГЇМвИКд№ВЩЙКЕФИіШЫПЩФмЮЊСЫФУвЛЕуЕуКУДІЃЌвЛДЮВЩЙКЕФВФСЯПЩвдЙЉЙЋЫОЪЙгУ20ФъвдЩЯЁЃЮЊСЫИіШЫЕФвЛЕуЕуРћвцЃЌДгЖјЪЙЦѓвЕУЩЪмОоДѓЫ№ЪЇЁЃЮвУЧЪеЙКСЫетбљЕФЦѓвЕвдКѓЃЌМгЧПСЫВЩЙКЛЗНкЕФЙмРэЃЌДѓВПЗжВЩЙКУцЯђШЋЙњЃЌНјааеаБъВЩЙКЃЌВЂНЈСЂЙцЗЖЕФВЩЙКГЬађЁЃУёгЊЦѓвЕВЛФмШЫжЮЃЌЮвУЧвЊППжЦЖШЙмРэЃЛдкЩњВњЙ§ГЬЙмРэЩЯЃЌЮвУЧбЯИёжЪСПЙцЗЖЁЃКЯИёВњЦЗЪЧЩњВњГіРДЕФЃЌВЛЪЧМьбщГіРДЕФЁЃжЛвЊЙ§ГЬЪЧКЯИёЕФЃЌВњЦЗЕФжЪСПЪЧвЛЖЈКЯИёЕФЁЃЁБЙљМвбЇЫЕЁЃ

ЖЋЪЂЛЙНјааСЫВњвЕНсЙЙЕїећЃЌЕїећвдКѓЃЌзХСІЗЂеЙжївЕЁЃЁАШчЙћЩњВњЕФВњЦЗгаЩЯАйжжЃЌУПвЛжжЖМУЛгаОКељСІЃЌФЧгаЪВУДгУЃПЁБЙљМвбЇЫЕЃЌЁАЯраХЕїећвдКѓЃЌУїФъЧБНжЦвЉОЭПЩвдЩЯвЛИіКмДѓЕФЬЈНзЁЃЁБКЭКмЖрЦѓвЕЬАДѓЧѓШЋЁЂСІЧѓЖрдЊЛЏЯрБШЃЌЙљМвбЇЁАУПвЛИіЦѓвЕжЛЩњВњгХЪЦВњЦЗЃЌЖјВЛЪЧДѓЖјШЋЁБЕФРэФюЮовЩЗЧГЃРэадЁЃ

ЯраХвбОШЯЪЖЕНСЫетвЛЕуЕФЙљМвбЇЃЌЛсевЕНздМКЩЬвЕЕРТЗЩЯЖРЬиЕФеУХЁЃ

ЁЁЁЁжибЙжЎЯТ ЗмгТЧАаа

ЙљМвбЇжБТЪЕиЫЕЃЌзіЦѓвЕМв99%ЕФЪБМфЪЧЭДПрЕФЃЌЕЋЫћдИвтЃЌжЛЮЊзЗЧѓФЧ1%ЪБМфЕФавИЃЁЃ

ФЧЪЧжаЙњвНвЉВњвЕВЂЙКРњЪЗЩЯЙцФЃЕкШ§ЕФАИР§ЃЈЧАСНЮЛЗжБ№ЪЧЛЊдДМЏЭХГізЪ13вкдЊжизщББОЉвНвЉМЏЭХЃЌГізЪ11вкдЊжизщЩЯКЃвНвЉМЏЭХЃЉЁЃдкФЧДЮеНвлжаЃЌЫћЕФ3ЮЛЖдЪждкЙцФЃЩЯЖМГЌЙ§СЫЫћЃЌВЂЧвдкгЕгазЪдДгыШЫТіЗНУцЖМзувдШУе§дксШЦ№ЕЋг№вэЩаЮДЗсТњЕФЙљМвбЇзјСЂВЛАВЁЃЕЋзюКѓЙљМвбЇШДФУГіСЫБЛЭтНчГЦЮЊЁАМДЪЙТѓПЯЮ§вВзіВЛГіРДЁБЕФЗНАИШУдЦФЯЪЁеўИЎтёШЛаФЖЏЁЃДЫОйЃЌГЙЕзЕьЖЈСЫЖЋЪЂдкжаЙњвНвЉВњвЕЕквЛОќЭХжаЕФЕиЮЛЁЃ

ЖјетБГКѓЃЌЪЧЁАМДЪЙдЦвЉжизщВЛГЩЙІЃЌЮвУЧвВвЊЗЂеЙдЦФЯжВЮявЉЁБЕФЦЋжДЁЃЫћвбОЬсЧАСНФъдкФЌФЌОгЊдЦФЯжВЮяЕФЛљДЁбаОПЁЃВЛФбЯыЯѓЃЌЙљМвбЇетГЁеНвлЕФЛёЪЄгыЫћГЌШЫЕФгТЦјКЭГаЕЃбЙСІЕФГЌГЃШёЦјЪЧЗжВЛПЊЕФЁЃ

2004Фъ9дТЃЌЧЉЪ№СЫЪеЙКдЦФЯАзвЉавщЕФФЧИіЭэЩЯЃЌЙљМвбЇдкдЦФЯРЅУїДфКўБіЙнЃЌКШЕєСЫСННяАзОЦЃЌжЎКѓКПпћДѓПоЁЃ

ЙљМвбЇЫЕФЧИівЙЭэЪЧЫћгРдЖФбЭќЕФвЛИіЭэЩЯЁЃОнЫћЫЕЃЌДгФЧЪБЦ№ЃЌЖЋЪЂЕФЪеЙКНзЖЮвбОНсЪјЃЌНёКѓОЭПЩвдЁАКмКУЕизіШЫЁБЁЃНЋНќ1ФъЕФЪБМфРяЃЌЙљМвбЇУцЖдЕФЪеЙКОКељЖдЪжЪЧЪЕСІдЖБШздМКалКёЕФЛЊдДМЏЭХЁЃЙљМвбЇУПЬьЯыЕФЪЧдѕУДбљдкетУДЧПДѓЕФЖдЪжУцЧАеЙЯжздМКЕФгХЪЦЃЌОЭЯёаЁИізгУцЖдвЛИіОоШЫЃЌаФРэбЙСІМЋДѓЁЃЙљЕФвЛЬьЛљБОетбљЖШЙ§ЃКЩЯЮчШЅИњАќРЈеўИЎдкФкЕФИїЗНУцЙЕЭЈЃЌЕУЕННЯЮЊТњвтЕФНсЙћЃЛЯТЮчЧщПіМБзЊжБЯТЃЌжЛФмДгЭЗдйРДЁЃУћФПЗБЖрЕФИїРрВЦО(ЯрЙи:РэВЦ жЄШЏ)УНЬхЙигкЖдЪжКЭздМКЕФБЈЕРШУЙљМвбЇФПВЛЯОНгЃКЁАвЛЛсЖљЪЧетИіБЈЕРЃЌвЛЛсЖљЪЧФЧИіБЈЕРЃЌФуБиаыФЭаФШЯецЕиЗжЮіЃКетЪЧЖдЪжЪЉЗХЕФбЬФЛЕЏЃЌЛЙЪЧШЗгаЦфЪТЃПЫќЕНЕзЯыДяЕНЪВУДФПЕФЃПЁБОЁЙмЙљМвбЇУїАзеЦЮеЕФаХЯЂдНЖрдНЭДПрЃЌбЙСІвВдНДѓЃЌЕЋЪЧЫћБ№ЮобЁдёЁЃ

вфМАФЧЖЮЫъдТЃЌЙљМвбЇЫЕздМКГЩЬьзіУЮЖМдкЬИХаЃЌЖјУЮРяГіЯжзюЖрЕФЛУцЪЧздМКдкХРЩНЃЌЛЙБГзХКмжиЕФааРюЁЃЁАЦјДгѕгѕЃЌзюКѓВНзгЖМЪЕдкТѕВЛПЊСЫЁЁЁБУЮЕФНсЙћЛЙКУЃЌжегкЕЧЩЯСЫЩНЖЅЁЃЙљЫЕЙ§ШЅ10ФъЃЌздМКЛљБОЩЯЙ§ЕФЖМЪЧетжжбЙСІЯТЕФЩњЛюЁЃЪеЙКНсЪјЃЌаТЕФНзЖЮРДСйЃЌаТЕФбЙСІздШЛШчгАЫцаЮЁЃ

ЁАЮвЕФавИЃжЛЪЧТўГЄЕФЭДПрЙ§ГЬжаЕФвЛИіЫВМфЃЌЮвЪЧЮЊСЫФЧИіЫВМфЖјЛюзХЁЃЮвРжвтИКЕЃетжжбЙСІЃЌРлЫРЖМРжвтЁЃЁБЙљМвбЇЫЕЁЃ

ЕЋбЙСІЮоДІВЛдкЃЌЙљМвбЇЕФМвШЫЫЦКѕвВБЛЁАДЋШОЁБЩЯСЫбЙСІЁЃ

ЙљМвбЇЫЕЃЌДДвЕетУДЖрФъЃЌИИФИКЭажЕмЖМЮЊЫћВйСЫКмЖраФЃЌЁАЬиБ№ЪЧЮвФИЧзЃЌВЛЙмЮвЩювЙМИЕуЛиМвЃЌЫ§ЖМвЊЕШзХЁЃЫ§змЪЧдкЕЃаФЃЌЕЃаФЮвТЗЩЯЪЧЗёАВШЋЃЌЕЃаФгаЪВУДФбЪТНтОіВЛКУЁЃвЛжБЕНЬ§ЕНЮвПЊУХНјМвЕФЩљвєЃЌЫ§ЗПРяЕФЕЦВХЛсЯЈУ№ЁЃЁБ

ОЁЙмЙљМвбЇЫЕбЙСІгаЪБКђЭљЭљЛсГфЗжМЄЗЂШЫЕФЮоЧюЧБСІЃЌМЄЗЂЖЗжОЁЃЕЋЪЧЫћВЂВЛдИвтНЋРДШУздМКЕФХЎЖљНгАрЁЃЁАЮвОјЖдВЛЛсШУЫ§ИЩЦѓвЕЁЃЮвВЛФмШУЫ§вЛБВзгДІгкетжжЭДПрКЭбЙСІжЎЯТЁЃИЩЦѓвЕЬЋЭДПрСЫЁЃЁБ

ЁЁЁЁОЋВЪгяТМ

ЁєашЧѓжЛгаВЛЖЯДДаТЃЌЩчЛсВХФмВЛЖЯНјВНЁЃДгашЧѓРДЫЕЃЌЫќЪЧгРКуЕФЃЌжЛгаВЛЖЯДДаТВХФмДйНјЩчЛсЕФНјВНЁЃШЫРрдкЩчЛсВЛЖЯЕиЗБбмЕБжаЃЌВЛЖЯЕиДДаТКЭЗЂеЙашЧѓЁЃ

ЁєжЛгаКЯзїЃЌУЛгаОКељЁЃМђЕЅЕиАбЫзїЮЊОКељЖдЪжЃЌЪЧЦѓвЕВЛГЩЪьЕФБъжОЁЃ

Ёє вЛИіГЩЙІЕФСьЕМЃЌЪзЯШдкЦЗааЩЯвЊГЩЮЊБ№ШЫЕФПЌФЃЃЌШчЙћЦЗааВЛааЃЌОЭОлМЏВЛСЫШЫЦјЃЌОЭИЩВЛСЫЪТвЕЃЛЕкЖўашвЊМсШЬВЛАЮЕФвуСІЃЌГЩЙІПЩФмЖМЪЧвЛЪБвЛЪТЕФЃЌЕЋЪЧвЛИіЦѓвЕвЊГЄОУГЩЙІЃЌашвЊВЛЖЯзЗЧѓЃЛЕкШ§ЃЌашвЊОпБИЗЂЯжЮЪЬтЁЂНтОіЮЪЬтЕФФмСІЃЛЕкЫФЃЌЦѓвЕМвБиаыЪЧвЛИіАЎбЇЯАЕФЦѓвЕМвЃЌЯждкаХЯЂБЌеЈЃЌШчЙћФуВЛШЅбЇЯАЃЌОЭВЛЬЋПЩФмзпЯђГЩЙІЁЃЁЁ

РДдДЃКЁЖОгЊепЁЗ http://business.sohu.com/20060602/n243531985.shtml

ЖЋЪЂЯЕМцВЂжизщАИР§

вЛЁЂЙЋЫОМђНщ

ЖЋЪЂМЏЭХЪЧвЛМвЮЛгкЩТЮїЪЁЮїАВИпаТММЪѕВњвЕПЊЗЂЧјФкЕФИпПЦММУёгЊЦѓвЕЁЃзд1999 ФъЯТАыФъвдРДЃЌЖЋЪЂМЏЭХОЙ§вЛЯЕСаГЩЙІЕФЪеЙКМцВЂКЭзЪВњжизщЃЌаЮГЩСЫвдЖЋЪЂПЦММЙЩЗнгаЯоЙЋЫОЁЂЩТЮїЖЋЪЂвНвЉгаЯод№ШЮЙЋЫОЁЂЖЋЪЂПЦММЦєЖЋИЧЬьСІжЦвЉЙЩЗнгаЯоЙЋЫОЁЂЧрКЃжЦвЉМЏЭХгаЯод№ШЮЙЋЫОЁЂЩТЮїМУЩњжЦвЉгаЯоЙЋЫОЮЊЦѓвЕШКЬхЕФИпПЦММвНвЉВњвЕМЏЭХЁЃ

2001 ФъЃЌЖЋЪЂМЏЭХЕФПиЙЩЩЯЪаЙЋЫОЖЋЪЂПЦММЙЩЗнгаЯоЙЋЫОдкЮвЙњЪзДЮвдЙњМЪБъзМЦРМлЖјВњЩњЕФЩЯЪаЙЋЫОАйЧПАёжаУћСавНвЉАхПщЕк1 ЮЛЃЌзмХХУћЕк21 ЮЛЃЛ2002 ФъЖЋЪЂМЏЭХМАПиЙЩЦѓвЕЕФзмзЪВњвбгт40 вкдЊЃЌЯњЪлЖюДя30 вкдЊЃЌЩЯНЛЙњМвЫАН№3 вкдЊЁЃЖЋЪЂМЏЭХдкЮвЙњ2002 ФъвНвЉЦѓвЕХХУћжаУћСаЕк25 ЮЛЃЌХХдквЛХњжЊУћЭтЦѓЕФЧАУцЁЃ

ГЩЙІЕФзЪБОдЫгЊКЭЦЗХЦНЈЩшЃЌЪЙЖЋЪЂМЏЭХдквНвЉВњвЕСьгђФкбИЫйНЈСЂСЫЁААзМгКкЁБЁЂЁАИЧЬьСІЁБЁЂЁАЮЌАТаРЁБЁЂЁАаЁАзЁБЁЂЁАЫФМОШ§ЛЦШэНКФвЁБЁЂЧрКЃХЦТщзэвЉЁЂБІМјЬУЙњвЉЁЂМУЩњДѓЪфвКЕШВЛЭЌЦЗРрЕФжЊУћЦЗХЦЁЃЦфжаЃКЁАЮЌАТаРЁББЛЦРЖЈЮЊЩТЮїЪЁУћХЦВњЦЗЃЌЁААзМгКкЁБЁЂЁАИЧЬьСІЁБСЌајЖрФъБЛЦРЮЊНЫеЪЁУћХЦВњЦЗЁЃ

ЖўЁЂживЊВЂЙКЪТМўМђЪі

ЃЈвЛЃЉЪеЙКЭЌШЪТСвЕЃЌТђПЧЩЯЪа

90 ФъДњФЉЃЌЫцзХЖЋЪЂМЏЭХвЕЮёЕФбИЫйЗЂеЙЃЌзЪН№ЕФШБЗІГЩЮЊЖЋЪЂМЏЭХНјвЛВНЗЂеЙЕФЁАЦПОБЁБЃЌЖјЭЌЪБЦкЕФУёгЊЦѓвЕМИКѕЖМУцСйетбљЕФЮЪЬтЃЌЮЊСЫТњзуЖдЗЂеЙзЪН№ЕФашЧѓЃЌНјШызЪБОЪаГЁдіМгШкзЪЕФЪжЖЮГЩЮЊвЛИіБиШЛЕФбЁдёЁЃШЛЖјзїЮЊУёгЊЦѓвЕЕФЖЋЪЂМЏЭХжБНгЩЯЪадкЕБЪБеўВпЛЗОГЯТЪЧЗЧГЃРЇФбЕФЃЌвђДЫТђПЧЩЯЪаГЩЮЊНјШызЪБОЪаГЁЕФвЛЬѕНнОЖЁЃ

дкЛёжЊЁАЭЌШЪТСвЕЁБгавтзЊШУПиЙЩШЈЕФЯћЯЂКѓЃЌЖЋЪЂМЏЭХЩЯВуСьЕМИЯИАЧрКЃЩЬЬИЪеЙКЁЃ1999 Фъ11 дТЃЌЖЋЪЂМЏЭХЪмШУЧрКЃЭЌШЪТСвЕЙЩЗнгаЯоЙЋЫОЙњМвЙЩЙЩШЈЃЌвд28.92ЃЅЕФЙЩШЈГЩЮЊИУЙЋЫОЕФЕквЛДѓЙЩЖЋЃЌвюФъ3 дТ18 ШеЃЌЁАЭЌШЪТСвЕЁБИќУћЁАЖЋЪЂПЦММЁБЃЌ8 дТНЋТСвЕзЪВњКЭвНвЉзЪВњГЩЙІНјааСЫжУЛЛЁЃ

ДЫДЮГЩЙІЕФВЂЙКЪЙЖЋЪЂЪЕЯжСЫзЪБОКЭЪЕвЕЯрНсКЯЕФУЮЯыЃЌВЂЮЊЫцКѓЪеЙКвЛЯЕСаЕФвНвЉВњвЕЛёЕУСЫвЛИіеНТдадЕФЦНЬЈЃЌвВЮЊЦфНЋРДЭЈЙ§зЪБОЪаГЁПьЫйЗЂеЙЕьЖЈСЫЛљДЁЁЃЭЌЪБЃЌМЏЭХПижЦзмзЪВњгЩНќ5 вкдЊдОЩ§ЮЊ11 вкдЊЃЌдкДЫДЮЪеЙКжабИЫйзГДѓСЫздМКЁЃ

ЃЈЖўЃЉЪеЙКЧрКЃжЦвЉЃЌПижЦТЂЖЯзЪдД

РћгУЪеЙКЁАЭЌШЪТСвЕЁБЕФЛњЛсЃЌЪЙЖЋЪЂЖдЧрВиИпдЕФвНвЉзЪдДгаСЫЗЧГЃЩюПЬЕФСЫНтЃЌЖјЖЋЪЂДЫЪБдквНвЉВњвЕЕФгХЪЦЃКНЈСЂЦ№СЫБщВМШЋЙњЕФЭъЩЦИпаЇЕФгЊЯњЭјТчКЭПЭЛЇШКЃЛУёгЊЦѓвЕСщЛюЕФОгЊЗНЪНЃЛзіЧПвНвЉвЕЕФеНТдбЁдёЁЃ

зїЮЊЙњМвЖЈЕуЕФЖОвЉЁЂТщзэвЉЩњВњЛљЕиЕФЧрКЃжЦвЉМЏЭХЃЌЦфОпгаЕФзЪдДТЂЖЯКЭЙњМвЭГЙКЕФаавЕгХЪЦЕиЮЛЮоШЫПЩМАЁЃЖЋЪЂШЯЮЊПижЦзЪдДвтЮЖзХПижЦЪаГЁЃЌТЂЖЯЕФЪаГЁдкИјЖЋЪЂДјРДТЂЖЯРћШѓЕФЭЌЪБвВЛсЬсИпЖЋЪЂвбгаЕФвНвЉВњвЕЕФОКељСІЁЃ

вђДЫдк2000 Фъ8 дТЃЌМЏЭХЦьЯТЕФЖЋЪЂПЦММГізЪ7000ЭђдЊШЯЙКЧрКЃжЦвЉМЏЭХ52.9%ЕФЙЩШЈЃЌВЂДяГЩСЫЭЖзЪ 2.6 вкдЊШЫУёБвЃЌГжгаЦф80%ЙЩШЈЕФавщЁЃ

ЖЋЪЂзїЮЊУёгЊЦѓвЕСщЛюЕФЛњжЦМАИпаЇЕФвНвЉЯњЪлЭјТчгХЪЦЃЌКЭЧрКЃжЦвЉМЏЭХЕФзЪдДгыВњвЕТЂЖЯОгЊЕФгХЪЦГЩЙІЪЕЯжСЫЧПЧПСЊКЯЃЌЮЊЖЋЪЂНјвЛВНзіДѓзіЧПвНвЉаавЕЛёЕУСЫгжвЛИіжЦИпЕуЁЃ

ЃЈШ§ЃЉЪеЙКИЧЬьСІжЦвЉЃЌЧПЧПСЊКЯ

ЫфШЛЖЋЪЂдкЪеЙКСЫЧрКЃжЦвЉКѓаЮГЩСЫвЛЖЈЕФаавЕгХЪЦЃЌЕЋЪЧдкДЫжЎЧАЃЌЖЋЪЂздМКЕФвНвЉВњЦЗЖМЪЧДІЗНвЉЃЌИљОнЙњМвЙцЖЈДІЗНвЉЪЧВЛФмНјааЙуИцаћДЋЃЌЫљвдЦфВњЦЗЕФЭЦЙуКЭЯњЪлЪмЕНЯрЕБДѓЕФЯожЦЁЃЖјЧвЫцзХЙњМввНСЦИФИяЕФВЛЖЯМгПьЃЌЗЧДІЗНвЉвВФЩШыСЫвНСЦБЃЯеЕФЗЖГяЃЌРЯАйаегааЉГЃМћВЁЃКИаУАЁЂПШЫдЕШВЛашвЊЕНвНдКШЅПДВЁЃЌжБНгЕНвЉЕъТђвЉОЭПЩвдСЫЃЌЕЋЪЧжЛгаЗЧДІЗНвЉЃЈOTCЃЉВХФмНјШывЉЕъЯњЪлЃЌЖјЧвOTC ВњЦЗЛЙПЩвдзіЙуИцаћДЋЃЌдЬКзХОоДѓЕФЪаГЁПеМфЁЃЮвЙњ1999ФъOTC ЪаГЁЯњЪлЖюДяЕН178 вкдЊЃЌ2000 ФъЮЊ200 вкдЊЃЌ2001 Фъ230 вкдЊЃЌИљОнOTC ЗЂеЙЕФЙцТЩ2005 ФъOTC ЪаГЁДяНЋДяЕН600 вкЕФЙцФЃЁЃЦфЗЂеЙЕФЧБСІЗЧГЃДѓЁЃ

НЫеЦєЖЋИЧЬьСІжЦвЉЙЩЗнгаЯоЙЋЫОУћЯТЕФOTC ВњЦЗЃКЁААзМгКкЁБЪЧЙњФкжјУћИаУАвЉЃЌЁАИЧЬьСІЁБЪЧВЙИЦвЉЕФЯШЧ§ЃЌДІЗНвЉЁАН№ПЫЁБЪЧНЈЙњвдРДЩйгаЕФОпгазджїжЊЪЖВњШЈЕФЙњМввЛРраТвЉЁЃИЧЬьСІЙЋЫОдјБЛЙњЮёдКЗЂеЙбаОПжааФЦРЮЊЁАжаЙњ500 МвзюМбОМУаЇвцЙЄвЕЦѓвЕЁБЁЃдјОКЭжјУћЕФШ§ОХвНвЉзюдчдкжабыЕчЪгЬЈзіЙуИцЃЌЕЋЪЧгЩгкЬхжЦЕФдвђЃЌдјОДДдьЛдЛЭЕФИЧЬьСІЙЋЫОдк2000 ФъВНШыСЫРњЪЗзюЕЭЕуЃЌЩњВњКЭЯњЪлОйВНЮЌМшЁЃЦєЖЋЪаЙњзЪОжЭЈЙ§ЛЅСЊЭјЯђШЋЙњЕФвНвЉЦѓвЕЗЂВМСЫЙЩШЈзЊШУЕФЯћЯЂЃЌШ§ОХвНвЉЁЂЖЋББжЦвЉЁЂЛЊББжЦвЉЁЂНЫеЯШЩљЁЂМЊСжАСЖЋЁЂУРЙњЕФМвЭЅгУЦЗЙЋЫОЕШЖрМвЙњФкЭтжјУћЙЋЫОБэЪОСЫЗЧГЃЧПСвЕФЪеЙКвтЯђЁЃ

2000 Фъ11 дТ6 ШеЃЌЖЋЪЂПЦММгыИЧЬьСІжЦвЉГЩЙІЧПЧПСЊКЯЃЌЪЕЯжСЫЖЋЪЂПЦММгыЦєЖЋИЧЬьСІдкзЪБОгХЪЦКЭВњЦЗЦЗжЪЁЂЭјТчгХЪЦКЭЦЗХЦаЇгІЕФСНДѓМоНгЃЌЮЊЖЋЪЂПЦММНјШыOTC ЪаГЁЕьЖЈСЫМсЪЕЕФЛљДЁЁЃНєНгзХЃЌ2000 Фъ11 дТ15 ШеЃЌЙњМввЉЦЗМрЖНЙмРэОжЗЂВМСЫЁЖЙигкднЭЃЪЙгУКЭЯњЪлКЌБНБћДМАЗЕФвЉЦЗжЦМСЕФЭЈжЊЁЗЃЌМДжјУћЕФЁАPPAЁБЪТМўЁЃЙњФкдРДЕФИаУАвЉЕквЛЦЗХЦЁАПЕЬЉПЫЁБвтЭтГіОжЃЌЁААзМгКкЁБЖЋЩНдйЦ№ЃЌжиаТЖсЛиЙњФкЕквЛЪаГЁЗнЖюЃЌЖЋЪЂЪеЙКИЧЬьСІЪЕЯжСЫеце§втвхЕФЖргЎОжУцЁЃ2001 ФъЁААзМгКкЁБЪЕЯжЯњЪл2.4 вкдЊЁЂИЧЬьСІЪЕЯжЯњЪл1.08 вкдЊЃЌЪЧЖЋЪЂПЦММ2001 ФъБЛЦРЮЊвНвЉаавЕЩЯЪаЙЋЫОЕквЛУћЕФОіЖЈвђЫиЃЌФПЧАЪЧЩЯЪаЙЋЫОЖЋЪЂПЦММЕФжївЊРћШѓРДдДЁЃДДдьСЫжаЙњвНвЉЦѓвЕзЪВњжизщЕФОЕфАИР§ЁЃ

ЃЈЫФЃЉЪеЙКРіжщМЏЭХЃЌднЪБЪЇРћ

РіжщМЏЭХдкЙњФкЕФзЪБОЪаГЁЯШКѓЗЂааСЫA ЙЩКЭB ЙЩЃЌЙЩШЈНсЙЙИпЖШЗжЩЂЃЌКмШнвзБЉЗЂЪеЙКеНЁЃРіжщМЏЭХдкЙњФкДІЗНвЉЕФПЊЗЂКЭЯњЪлЭјТчЕФНЈЩшЩЯЗЧГЃзПдНЃЌВЂЧвКЭШЋЙњИїДѓвНдКНЈСЂСЫЗЧГЃгааЇЯњЪлКЭПЦбаЙиЯЕЃЌЦфгЕгаДѓСПЕФвЉзМзжВњЦЗЃЌЬиБ№ЪЧРіжщЕФжаГЩвЉзЪдДЗЧГЃЗсИЛЁЃЪеЙКРіжщЙ§ГЬжаЃЌЙњФквНвЉвЕЯШКѓгаЬЋЬЋвЉвЕЃЈ600380ЃЉЁЂЖЋЪЂПЦММЃЈ600771ЃЉЁЂЙўвЉМЏЭХЃЈ600664ЃЉНщШыСЫЖдРіжщЕФЪеЙКДѓеНЁЃ

ЖЋЪЂМЏЭХЯШЪЧНЋГжгаЕФЩЯЪаЙЋЫОЕФЙЩШЈЕжбКИјвјааЛёЕУОоЖюзЪН№ЃЌЭаЙмСЫЙтДѓМЏЭХЫљГж12.72ЃЅЕФЙЩШЈЃЌдкЪеЙКжаЧРеМСЫЯШЛњЃЌЬЋЬЋвЉвЕдђНЃзпЦЋЗцЃЌРћгУгыРіжщЙмРэВуЕФШЫдЕЙиЯЕзіЮФеТЃЌ2002 Фъ3 дТЬЋЬЋвЉвЕЭЈЙ§авщзЊШУЃЌЛёЕУРіжщЙмРэВуПижЦЕФжщКЃРіЪПЭЖзЪгаЯоЙЋЫОЫљГжЕФ7.31%РіжщМЏЭХЙЩШЈЃЛ2002 Фъ4дТЃЌЬЋЬЋвЉвЕЭЈЙ§ЖўМЖЪаГЁЮќФЩAЁЂB ЙЩЦБКЯВЂГжгаРіжщ19.34ЃЅЙЩШЈЃЌГЌЙ§СЫЕквЛДѓЙЩЖЋЙтДѓМЏЭХ12.72ЃЅЕФГжЙЩЁЃдкетжжЧщПіЯТЃЌЪмЕНзЪН№ЕФЯожЦЃЌЖЋЪЂМЏЭХвбОЛиЬьЮоСІЃЌВЛЕУВЛУцЖдЪЇАмЁЃ

ЫфШЛУЛгаНЋРіжщФЩШыЖЋЪЂЦьЯТЃЌДЫДЮЪеЙКЕФднЪБЪЇРћИќУЛгаЭЃжЙЖЋЪЂМЬајдквНвЉВњвЕЧАНјЕФВНЗЅЁЃ

ЃЈЮхЃЉЪеЙКЧБНжЦвЉЃЌељЖсеНТдзЪдД

ЧБНжЦвЉЃЈ600568ЃЉЪЧ1999 ФъаТЩЯЪаЕФЙњФкзюДѓзюзЈвЕЕФблПЦвЉЩњВњЦѓвЕЃЌгЩгкДѓЙЩЖЋЙњгаЦѓвЕЕФЬхжЦОжЯоЃЌЦфНјШызЪБОЪаГЁФЛМЏЕФ3.2 вкдЊзЪН№ВЂУЛгаИјЦѓвЕДјРДвЕЮёЕФЗЂеЙ,ЩЯЪаЙЋЫОЫфШЛПижЦСЫДѓСПЕФгХЪЦзЪдДЃЌШДУЛгаИјЦѓвЕДјРДгІгаЕФРћШѓЁЃ2002 ФъУПЙЩЪевцЮЊ0.15 дЊ,ОЛзЪВњЪевцТЪЮЊ2.52%ЃЌзЪБОЪаГЁЕФбЙСІШевцГЩЮЊЦѓвЕКЭДѓЙЩЖЋЭЗЬлЕФЪТЧщЃЌЕМжТдЙЩЖЋНЅЩњЭЫвтЁЃ

ЖјЖЋЪЂШЯЮЊЧБНжЦвЉЕФжївЊЮЪЬтЪЧЯњЪлЭјТчЕФЕЭаЇТЪЃЌЖдOTC ВњЦЗЕФПЊЗЂСІЖШВЛЙЛЃЌетМИЯюЧЁЧЁЪЧЖЋЪЂЕФгХЪЦЫљдкЁЃЫљвдЖЋЪЂШЯЮЊЭЈЙ§КЭЧБНжЦвЉЕФгХЪЦЛЅВЙЃЌРћгУЖЋЪЂЯжгаЕФЯњЪлЭјТчПЩвдзіДѓЧБНжЦвЉЯжгаВњЦЗЕФЯњЪлЃЌРћгУЖЋЪЂЕФOTC ЪаГЁЕФгХЪЦПЩвдзіЧПЧБНжЦвЉЃЌдкЖЋЪЂУцЧАЧБНжЦвЉгаЗЧГЃОоДѓЕФЗЂеЙПеМфКЭЗЂеЙЧБСІЃЌЪЧЖЋЪЂРэЯыЕФЪеЙКФПБъЁЃ

ШЛЖјЃЌЙЩШЈЪеЙКШДв§ЕУЬЋЬЋвЉвЕЃЈ600380ЃЉЁЂРіжщМЏЭХЃЈ000513ЃЉгжКЭЖЋЪЂРДЧРЧБНжЦвЉЁЃЕЋЪЧетвЛДЮЖЋЪЂМЏЭХШЁЕУСЫЪеЙКЕФГЩЙІЃЌ2003 Фъ6 дТ21 ШеЧБНжЦвЉаћВМЃЌЮїАВЖЋЪЂМЏЭХНЋГЩЮЊЙЋЫОПиЙЩЙЩЖЋЃЌЮїАВЗчЛЊвНвЉПЦММЭЖзЪгаЯоЙЋЫОНЋГЩЮЊЕкЖўДѓЙЩЖЋЃЌЙЩШЈзЊШУзмМлПюНгНќ2 вкдЊЁЃОЭетбљЖЋЪЂПЦММАбвЛМвСЌЪзЗЂФММЏзЪН№ЖМУЛгаЛЈЭъЁЂУЛгавЛЗжвјааНшПюЕФЩЯЪаЙЋЫОЪеЕНЦьЯТЁЃДЫДЮЪеЙККѓЮЊ2003 ФъМЏЭХЯђзЪВњЁЂЯњЪлГЌАйвкЕФФПБъгжЧАНјСЫвЛВНЁЃ

Ш§ЁЂЖЋЪЂЯЕРЉеХНјГЬЭМ

ЪеЙК28.92% ЕФЙњМвЙЩЙЩШЈ ЭШЪТСвЕ ИќУћ ЖЋЪЂПЦММТђПЧЩЯЪа

ЪеЙК52.9% МАДяГЩЭЖзЪ2.6 вкдЊШЫУёБвГжгаЦф80%ЙЩШЈЕФавщ ЧрКЃжЦвЉПижЦТЂЖЯзЪдДЖЋЪЂМЏЭХ ЪеЙК ЧПЧПСЊКЯ ИЧЬьСІжЦвЉЭаЙм 12.72ЃЅЕФЙЩШЈ ЙтДѓМЏЭХ 12.72ЃЅЕФЙЩШЈ РіжщМЏЭХЪеЙК ЙЩШЈзЊШУзмМлПюНгНќ2 вкдЊ ЧБНжЦвЉ

РДдДЃКЩюлкЪаЙмРэзЩбЏаавЕаЛс

http://www.szamc.com/CN/ListInfo.aspx?ID=118&Code=00050002

вЉЦЗгЊЯњОЕфАИР§жЎ-ЃЖЋЪЂМЏЭХЁААзМгКкЁБ

аэЖргЊЯњНчЕФбЇепКЭзЈМвЖМбаОПЙ§АзМгКкЦЗХЦНЈЩшЕФГЩЙІАИР§ЃЌДѓВПЗжШЫАбАзМгКкЕФГЩЙІЙщвђгкЗжжкВпТдЕФдЫгУКЭPPAЪТМўЕФЛњЛсАбЮевдМАЪЪЕБЕФДЋВЅВпТдгыжДааЃЌжЛгаЩйВПЗжШЫПДЕНСЫЦЗХЦГЩЙІБГКѓИќЩюВуДЮЕФЖЋЮїЃЌФЧОЭЪЧАзМгКкОЋвцЧѓОЋЕФЦЗжЪКЭДгжаелЩфГіЕФЖдШЫадЕФЙиАЎЁЃ

ЦЗХЦОЕфЁЊЁЊАзМгКк

дкИФИяПЊЗХЖўЪЎЖрФъРДгПЯжГіЕФвЛДѓХњБОЭСЦЗХЦЁЂгШЦфЪЧвЉЦЗЦЗХЦжаЃЌЁААзМгКкЁБЮовЩЪЧвЛИіОЕфЕФАИР§ЁЃЫ§ДгЕЎЩњжЎГѕЕФЁАЪЏЦЦЬьОЊЁБЕНКѓРДГЩГЄзГДѓЮЊЙњФкИаУАвЉЕФСьЕМЦЗХЦЃЌЮоВЛелЩфГівЛИіГЩЙІЦЗХЦЕФЗЂеЙЙьМЃЃЌСюШЫЛиЮЖЮоЧюЁЁ

е№КГЩЯЪа

КмОУКмОУвдЧАЃЌдкгЂЙњХЎЭѕЮЊИчТзВМЗЂЯжаТДѓТНОйАьЕФЧьЙІбчЛсЩЯЃЌаэЖрЭѕЙЌДѓГМЖдИчТзВМЕФДДОйрЭжЎвдБЧЃЌЩѕжСТХгаЬєаЦЕФбдДЧЁЃИчТзВМУЛгаЖЏЦјЃЌжЛЪЧФУЦ№ВЭзРЩЯЕФвЛУЖМІЕАЃЌГСЮШЕиЫЕЃЌЧыЮЪФФЮЛДѓШЫПЩвдАбетИіМІЕАСЂдкВЭзРЩЯЃПФЧаЉЦНЪБВЛПЩвЛЪРЕФДяЙйЙѓШЫКЭЫљЮНПЦбЇМвУЧЗбОЁОХХЃЖўЛЂжЎСІвВУЛФмЙЛНЋМІЕАСЂдкзРЩЯЃЌзюКѓВЛЕУВЛНЋвЩЛѓЕФблЙтЭЖЯђИчТзВМЁЃИчТзВМФЌВЛзіЩљЃЌФУЦ№МІЕАНЋТдаЁЕФвЛЖЫдкзРЩЯЧсЧсвЛПФЁЃМІЕАЮШЮШЕиСЂдкзРЩЯЃЌИчТзВМЫцМДдквЛЦЌпёаъЩљжаЗїафЖјШЅЁЁ

АзМгКкЕФЮЪЪРгыЁАЪњМІЕАЁБвВгавьЧњЭЌЙЄжЎУюЁЃИаУАЕФжЮСЦддђЪЧЖджЂжЮСЦЃЌЫљвдЭЈГЃЕФИаУАвЉЖМашвЊгаЫФжжГЩЗжЃКНтШШеђЭДЁЂжЙПШЁЂЫѕбЊЙмКЭПЙЙ§УєГЩЗжЁЃЖјПЙЙ§УєГЩЗжДѓЖрЖМгаЪШЫЏЕФИБзїгУЃЌетбљОЭЪЙИаУАвЉдкЛКНтжЂзДЗЂЛгжЮСЦзїгУЕФЭЌЪБВњЩњСЫАзЬьДђюЇЫЏЁЂгАЯьЛМепбЇЯАЙЄзїЕФИБзїгУЁЃЮЊСЫНтОіетвЛУЌЖмЃЌжкЖрГЇМвОЙ§ШєИЩФъЕФХЌСІвРШЛАйЫМВЛЕУЦфНтЁЃЫљвдЃЌЕБЁААзМгКкЁБзїЮЊЕквЛИіжЛдквЙгУЦЌжаБЃСєПЙЙ§УєГЩЗжЁЂЖјШегУЦЌВЛдйгаЪШЫЏИБзїгУЕФИаУАвЉЮЪЪРЕФЪБКђЃЌЦфдкИаУАжЮСЦСьгђКЭгЊЯњСьгђв§Ц№ЕФе№КГОЭПЩЯыЖјжЊСЫЁЁдйМгЩЯЁААзМгКкЁБетИіМЋИЛДДвтЕФУћГЦКЭМђНрУїПьЕФЕчЪгЙуИцЃЌаэЖрЯћЗбепЖдЪЎФъЧАЁААзМгКкЕФе№КГЁБвРОЩМЧвфгЬаТЁЃ

ећКЯЗЂЭў

ПЩвдЫЕЃЌЪЎФъЧААзМгКкЕФГЩЙІЩЯЪаЪЧгЊЯњбЇжаЗжжкВпТдЕФЭъУРбнвяЁЃЫ§дкЧПЪжШчСжЕФМЄСвОКељЛЗОГжаЖРБйѕшОЖЃЌеыЖдМДБуИаУАвВвЊМсГжбЇЯАКЭЙЄзїЕФЯћЗбепЃЌвдЁААзЬьВЛюЇЫЏЁБЮЊТєЕуЃЌШЗСЂСЫЁАКкАзЗжУїЃЌБэЯжГіжкЁБЕФЪаГЁЖЈЮЛЖјУћЩљШЕЦ№ЁЃШЛЖјЃЌЩЯЪаЕФГЩЙІВЂВЛФмЮЌГжЦЗХЦГжОУЕФЛдЛЭЃЌдкЦЗХЦНЈЩшТўГЄЕФЙ§ГЬжажЛгаМРЦ№ЁАећКЯгЊЯњДЋВЅЁБЕФДѓЦьЃЌВХФмБЃГжЦЗХЦЧПОЂЕФЪаГЁОКељСІЁЃ

ЪЎФъРДЃЌвНвЉгЊЯњСьгђгАЯьзюДѓЕФЪТМўФЊЙ§гк2000ФъЕФЁАPPAЪТМўЁБЃКЙњМввЉМрОжвЛжНЙЋЮФЃЌЪЙАќРЈЕБФъИаУАвЉЪаГЁСьЭЗбђЁЊЁЊПЕЬЉПЫдкФкЕФКЌгаPPAГЩЗжЕФвЉЦЗвЛвЙжЎМфДгвНдККЭвЉЕъЕФЛѕМмЩЯГЗЯТЃЁУцЖдИаУАвЉзюДѓЕФОКељЖдЪжЭЛШЛЯћЪЇЃЌИеИеНгЪжАзМгКкЕФЖЋЪЂШЫВЂУЛгаБЛЁАЭЛШчЦфРДЕФавИЃЁБГхЛшЭЗФдЃЌЖјЪЧРфОВЕиЪЕЪЉзХжмУмЕФааЯњМЦЛЎЁЃЙЋЙиЗНУцЃЌзщжЏвНбЇзЈМвейПЊзљЬИЛсЃЌВЂЭЈЙ§ШЋЙњУНЬхЯђЯћЗбепДЋДяГіЁАВЛКЌPPAЕФИаУАвЉвРШЛПЩвдЗХаФЗўгУЁБЕФаХЯЂЃЌМЋДѓЕиЮШЖЈСЫШЫаФЃЌЮЌЛЄСЫИаУАвЉЕФЪаГЁШнСПЃЛЙуИцЗНУцЃЌУїШЗЩљУїЁААзМгКкВЛКЌPPAЁБЃЌЪЧЯћЗбепЗХаФЕФбЁдёЃЛЧўЕРЗНУцЃЌРћгУЖЋЪЂНЁШЋЕФЯњЪлЭјТчЃЌНЋАзМгКкдкзюЖЬЕФЪБМфФкЦЬТњГЧЯчвЉЕъЃЛжеЖЫЗНУцЃЌЫцДІПЩМћАзМгКкЕФаћДЋЦЗКЭЖЋЪЂЯњЪлДњБэУІТЕЕФЩэгАЁЁЙІЗђВЛИКгааФШЫЃЌОЙ§вЛФъЖрећКЯгЊЯњЕФЪЕМљЃЌ2001ФъЖШЃЌАзМгКкЕФЯњЪлЖюБШЩЯФъЭЌЦкдіМгСЫНќ3вкдЊЃЌАбПЕЬЉПЫГЗГіЪаГЁСєЯТЕФЪаГЁПеМфОЈЭЬСЫвЛАыЃЌдкИаУАвЉЁАКѓPPAЪБДњЁБЕФОКељжавЃвЃСьЯШЁЃ

РњОУУжаТ

ЪРНчЩЯДгРДУЛгавЛГЩВЛБфЕФецРэЃЌБфЛЏЪЧЮЈвЛВЛБфЕФЙцТЩЃЌЦЗХЦНЈЩшвВЪЧШчДЫЁЃКмФбЯыЯѓвЛжжЪЎФъШчвЛШеЕФРЯЩњГЃЬИФмЙЛЮЌГжвЛИіЦЗХЦдкЯћЗбепаФФПжагРдЖЯЪЛюЕФаЮЯѓКЭЪМжеШчвЛЕФжвГЯЖШЁЃГЩЙІЕФЦЗХЦзмЪЧгыЪБОуНјЃЌдкЦЗХЦЗЂеЙЕФВЛЭЌНзЖЮЃЌеыЖдВЛЭЌЕФЪаГЁФПБъЃЌбЁдёВЛЭЌЕФЙЕЭЈжїЬтКЭЙЕЭЈаЮЪНЃЌгыФПБъЯћЗбепВњЩњЕФЛЅЖЏЃЌЛНЦ№аФСщЩЯЕФЙВУљЃЌНјЖјЭъГЩЦЗХЦЕФгЊЯњФПБъЁЃ

ЖЋЪЂШЫОјЖдЪЧЩюкЯДЫЕРЕФЃЁвдЙуИцДДвтЮЊР§ЃЌАзМгКкОЭдкВЛЭЌЕФЪаГЁЛЗОГКЭЦЗХЦЗЂеЙНзЖЮВЛЖЯЭЦГТГіаТЃЌЭЦГіСЫвЛИігжвЛИіИЛгаДДвтЖјЗчИёіСгРЕФЙуИцЦЌЃКЩЯЪажЎГѕЃЌвЛЩэКквТЕФАзСьРіШЫОЋСІГфХцЕФЙЄзїГЁОАгыЩэзХАзЩЋгюКНЗўЕФФаадгюКНдБдкЪЇжиЛЗОГЯТАВШЛШыЫЏЕФЛУцЧЩУюЕиЗДгГГіВњЦЗЁАКкАзЗжУїЁБЕФЬиЕуКЭАзЬьВЛюЇЫЏЕФВњЦЗЬиадЃЌЮЊВњЦЗЩЯЪаКѓбИЫйеМСьИпЖЫЪаГЁЗЂЛгСЫМЋДѓЕФзїгУЃЛ2000ФъЃЌЖЋЪЂгжГтОозЪдкАФДѓРћбЧЭЖХФСЫгЩЭтМЎбнжАШЫдБЕЃИйЕФЁАШќЭЇЦЊЁБЙуИцЃЌОЋУРЕФЛУцКЭКъДѓЕФЦјЪЦЬсЩ§СЫАзМгКкЕФЦЗХЦаЮЯѓЃЌАяжњАзМгКкдкЁАКѓPPAЪБДњЁБЕФМЄСвОКељжаЭбгБЖјГіЃЛ2003ФъЃЌЖЋЪЂгжЦ№гУСЫЗчЭЗе§ОЂЕФЭјТчИшЪжбЉДхМАЦфСїаавЛЪБЕФИшЧњЧњЕїЃЌЧсЫЩкЖаГЕФЙуИцЗчИёКЭЦЌЮВФЧОфМЋИЛЖЋББЗчЮЖЕФЙуИцгяЁАИаУАЁЊЁЊЩЯАзМгКкбНЃЁЁБбИЫйдкЯћЗбепжаСїДЋЃЌРНќСЫЦЗХЦгыФъЧсЁЂЪБЩаЯћЗбепЕФаФРэОрРыЃЛ2004ФъЃЌЮЊСЫдіМгЦЗХЦЖдгкФъСфЦЋДѓвЛаЉЕФИќЙуЗКЕФЯњЪлШЫШКЕФКУИаЖШЃЌЯуИлЗяЛЫЮРЪгжјУћжїВЅЮтаЁРђгжНјШыСЫАзМгКкЕФЙуИцЦЌЃЌЫ§ГСЮШЁЂЖЫзЏЕФЦјжЪзМШЗЕибнвяГіАзМгКкЁАЮоТлАзЬьКЭКквЙЃЌБэЯжОЭЪЧетУДКУЁБЕФЦЗХЦЫпЧѓЃЌНјвЛВНЬсИпСЫЯћЗбепЕФЦЗХЦжвГЯЖШЃЛ2005ФъИаУАвЉЕФЯњЪлЭњМОЃЌЭЛГіАзМгКкжЮСЦИаУАШЋУцЙІаЇЁЂМЏжЊЪЖадгыЩњЛюЛЏЮЊвЛЬхЕФаТАцЙуИцЦЌгжНЋгыЙлжкМћУцЁЁОЙ§ЪЎФъРДвЛВЈНгвЛВЈЕФЙуИцеНвлЃЌвдМАећКЯгЊЯњЕФВНВНЭЦНјЃЌАзМгКкЕФЦЗХЦжЊУћЖШЮШОгЭЌРрВњЦЗЕФАёЪзЃЌЪаГЁеМгаТЪгыЦЗХЦжвГЯЖШвВЪЧУћСаЧАУЉЁЃАзМгКквбОГЩЮЊБОЭСЦЗХЦжавЛИіРњОУУжаТЕФЕфЗЖЁЃ

ЦЗжЪгыЙиАЎ

аэЖргЊЯњНчЕФбЇепКЭзЈМвЖМбаОПЙ§АзМгКкЦЗХЦНЈЩшЕФГЩЙІАИР§ЃЌДѓВПЗжШЫАбАзМгКкЕФГЩЙІЙщвђгкЗжжкВпТдЕФдЫгУКЭPPAЪТМўЕФЛњЛсАбЮевдМАЪЪЕБЕФДЋВЅВпТдгыжДааЃЌжЛгаЩйВПЗжШЫПДЕНСЫЦЗХЦГЩЙІБГКѓИќЩюВуДЮЕФЖЋЮїЃЌФЧОЭЪЧАзМгКкОЋвцЧѓОЋЕФЦЗжЪКЭДгжаелЩфГіЕФЖдШЫадЕФЙиАЎЁЃ

вЛИіГЩЙІЕФЦЗХЦЃЌВЛНіашвЊгЕгаЯЪУїЕФИіадЃЌЛЙашвЊНЈСЂКЭЮЌЛЄздЩэдкЯћЗбепаФФПжаСМКУЕФЩљгўКЭЭъУРЕФаЮЯѓЃЛЖјКѓепОјЗЧЕЅДПЕФЙуИцЛюЖЏПЩвдЭъГЩЕФЃЌЫќБиаыДгЯћЗбепЕФашвЊГіЗЂЃЌВЛЖЯЭъЩЦздЩэВњЦЗЕФЦЗжЪЁЃЪаГЁЩЯЃЌгЩгкВњЦЗжЪСПЮЪЬтжТЪЙжјУћЦЗХЦЛйгквЛЕЉЕФЪТР§ТХгаЗЂЩњЁЃЗДЙлАзМгКкЃЌЪЎФъРДЃЌИЧЬьСІЙЋЫОЕФдБЙЄУЧЪМжеАбАзМгКкЕФВњЦЗжЪСПЗХдкЕквЛЮЛЃЌДгбЯИёЕФЩњВњЙЄвеСїГЬЕНжЪСППижЦгыБЃжЄЬхЯЕЃЌДгЖјЪЙАзМгКкЕФЦЗжЪЪМжеШчвЛЃЌдкЩЯЪаКѓЕФСйДВМрВтжаУЛгаЗЂЩњЙ§бЯжиЕФВЛСМЗДгІБЈИцЁЃАзМгКкЕФЦЗХЦНЈЩшКЭИпЖШжиЪгЦЗХЦЖдЯћЗбепЕФШЫЮФЙиЛГЃЌР§ШчЃКНјШы21ЪРМЭЃЌАзМгКкЕФАќзАдкЙ§ШЅбЯЫрЕФКкАзДюХфЛљДЁЩЯдіМгСЫИќМгЪБЩаЁЂУїПьЕФРЖЛЦЩЋПьЃЛжЦМСЦЌаЭвВгЩЙ§ШЅЕФе§дВаЮБфГЩСЫИќМгвзгкЭЬЗўЕФЭждВаЮЃЛОЭСЌВњЦЗзюДѓЕФШевЙЗжПЊЕФзщЗНКЭАзЬьВЛюЇЫЏЕФЬиадВЛвВЪЧТњзуЯћЗбепАзЬьМсГжбЇЯАКЭЙЄзїЕФвЊЧѓЁЂЖдЯћЗбепШЫЮФЙиЛГЕФМЏжаЬхЯжТ№ЃП

Г§ДЫжЎЭтЃЌАзМгКкЛЙЛ§МЋЭЖЩэЙЋвцЪТвЕЃЌАбЁАРжЙлЁЂНјШЁЁЂЛ§МЋЁЂЯђЩЯЁБЕФШЫЩњЬЌЖШЭЈЙ§ИїжжаЮЪНДЋЕнИјЯћЗбепЁЃЗЧЕфЫСХАЪБЃЌАзМгКкДјзХЙиАЎЫЭИјЪзЖМвНЮёЙЄзїепЃЛИаУАИпЗЂЦкЃЌАзМгКкДјзХЮПЮЪХуАщзХЬьАВУХЙњЦьЮРЪПЃЛЮоТлЪЧбЉгђИпдЕФЯВТэРбХЛЙЪЧЩёУиЙуйѓЕФФЯМЋДѓТНЖМгаАзМгКкАЎаФЕФзуМЃЁЃ2004Фъ12дТЃЌАзМгКкШйЛёжаЙњЕк21ДЮФЯМЋПЦПМЖгЁАжИЖЈИаУАвЉЁБГЦКХЃЌ2005ФъГѕЃЌЁААзМгКкЁББЛЁЖНЁПЕБЈЁЗЩчЕШЕЅЮЛСЊКЯЦРЮЊ2004ФъЖШЁААйаеЗХаФвЉЁБЦЗХЦЁЁПЩвдЫЕЃЌЪЎФъШчвЛЕФгХауЦЗжЪКЭЖдШЫадЕФЙиАЎе§дкМЬајЪщаДзХАзМгКкетИіНмГіУёзхЦЗХЦЕФЛдЛЭЃЁ

РДдДЃКОХжнЭЈвНвЉЭј

http://www.jzteyao.com.cn/jzteyao/zixun/2006-04-05/1144206138977337.htm

МцВЂЪеЙКАИР§ЁЊЁЊељЖсеНТдзЪдД ЖЋЪЂМЏЭХВЂЙКЧБНжЦвЉ

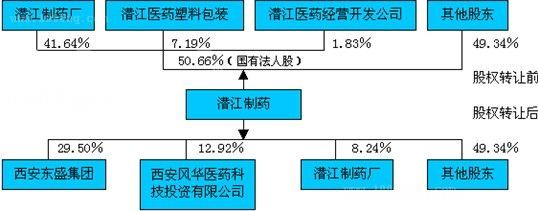

2003 Фъ 6 дТ 19 Ше,вЕНчЙизЂвбОУЕФЧБНжЦвЉ(600568)ЙЩШЈжЎељжегкгаСЫ НсЙћ,ЖЋЪЂМЏЭХЛїЭЫРіжщвЉвЕ,СЊЪжЮїАВЗчЛЊвНПЦвд6.44дЊ/ЙЩЃЈ2002Фъ12дТ31ШеОЩѓМЦЕФУПЙЩОЛзЪВњжЕ6.1дЊ/ЙЩЃЉЕФМлИё"НгЙм"ЧБНжЦвЉЫљгаЙњгаЗЈШЫЙЩЁЃКўББЪЁЧБНЪажЦвЉГЇНЋЦфЫљГжгаЙЋЫОЙњгаЗЈШЫЙЩ2150ЭђЙЩЁЂ283.75ЭђЙЩЗжБ№зЊШУИјЮїАВЖЋЪЂМЏЭХгаЯоЙЋЫОЁЂЮїАВЗчЛЊвНвЉПЦММЭЖзЪгаЯоЙЋЫОЃЛЧБНЪавНгУЫмСЯАќзАГЇЁЂЧБНЪавНвЉОгЊПЊЗЂЙЋЫОЗжБ№НЋ523.77ЭђЙЩЁЂ133.68ЭђЙЩзЊШУИјЮїАВЗчЛЊвНвЉПЦММЭЖзЪгаЯоЙЋЫОЁЃзЊШУКѓЃЌЮїАВЖЋЪЂГжга2150ЭђГЩЮЊЕквЛДѓЙЩЖЋЃЌЮїАВЗчЛЊГжга941.2ЭђДЮжЎЃЌЖјЧБНжЦвЉГЇШдГжга600ЭђЙЩЃЌЭЫОгШ§ЯЏЁЃДЫДЮЖЋЪЂМЏЭХвд1.3вкдЊШЫУёБвЪеЙКСЫЧБНжЦвЉ29.50%ЕФЙЩЗнЃЌПиЙЩСЫБЛвЕНчПДКУЕФЧБНжЦвЉЁЃМЬ2001ФъЪеЙКЙњМвЮЉвЛЕФТщзэвЉЛљЕиЕФЧрКЃжЦвЉКѓЃЌгжЪеЙКСЫЙњФкЮЉвЛЕФблвЉЛљЕиЕФЧБНжЦвЉЁЃгЕга2ИіЙњМввЉвЕЛљЕиЕФЖЋЪЂМЏЭХЃЌРыДђдьOTCвЉЦЗРЯДѓЕиЮЛЕФеНТдЙЙЯыгжТѕНјСЫвЛВНЁЃ

зЊШУЧАКѓЕФЙЩШЈНсЙЙ

ЁЁЁЁ ЁЁЁЁ

ЁЁЁЁРэадЕФЪаГЁЛЏбЁдё

ЧБНжЦвЉЃЈ600568ЃЉжївЊДгЪТЕЮблМСЁЂеыМСЁЂЦЌМСЁЂНКФвМСЁЂЖГИЩеыЗлеыМСЕШвНвЉВњЦЗЕФЩњВњЁЂЯњЪлЁЂНјГіПквЕЮёЁЃзїЮЊ2001Фъ4дТЗЂааЩЯЪаЕФДЮаТЙЩЃЌЩЯЪаЕквЛФъОЭвбЪЇШЅдйШкзЪзЪИёЃЛ2002ФъИУЙЋЫОвЕМЈМЬајЯТЛЌНќ20%ЁЃЫфШЛЧБНжЦвЉЕФвЕМЈВЛЬЋРэЯыЃЌЕЋЪЧЪжжаШДФУзХДѓСПЯжН№ЁЃЧБНжЦвЉЩЯЪаФММЏзЪН№ЮЊ3.2вкдЊЃЌНижЙЕН2003ФъвЛМОЖШЙЋИцЃЌРлМЦЪЕМЪЭЖзЪН№ЖюЮЊ1.87вкдЊЁЃАДДЫЭЦЫуЃЌЧБНжЦвЉеЫЩЯЯжН№Щага1.33вкдЊЁЃЖјЪеЙКИУЙЋЫО29%ЕФЯрЖдПиЙЩШЈжЛашвЊДѓдМ1.3вкдЊЃЌЪЧвЛзЎКмЛЎЕУРДЕФТђТєЁЃЖјЧвИУЙЋЫОЪЧЙњМвЮЉвЛЕФблПЦгУвЉЩњВњЛљЕиЃЌЖдгкгавтНјШыетвЛСьгђЕФЭЖзЪЗНЖјбдЃЌвВЪЧИіФбЕУЕФзЪдДЁЃЮЊСЫбИЫйзіДѓЧБНжЦвЉЃЌЧБНЪаЮЏЪаеўИЎОіЖЈЖдЦфЪЕааИФжЦЃЌМѕГжЙњгаЙЩЗнЃЌв§НјгаЪЕСІЕФЦѓвЕЁЃ

ЧБНжЦвЉЕФЙЩШЈжЎељвЛжБЪЧвЕНчНЙЕуЁЃ2002ФъФъГѕвдРДЃЌОЭТНајгажаНщЛњЙЙЪмЦѓвЕжЎЭаЃЌЕНЧБНжЦвЉЕЧУХАнЗУЃЌБэДяЪеЙКВПЗжЙњгаЙЩЗнЕФвтЯђЁЃзюИпЗхЪБЃЌвЛЖШДяЕННќ60МвЦѓвЕЃЌГ§СЫРіжщМЏЭХЁЂЖЋЪЂМЏЭХжЎЭтЃЌЛЙАќРЈЩТЮїВНГЄМЏЭХЕШжюЖрвНвЉЦѓвЕКЭЭЖзЪЙЋЫОЁЃОЙ§ЖрТжЬИХаКЭЩИбЁЃЌзюКѓНЙЕуМЏжадкРіжщКЭЖЋЪЂСНМвЩэЩЯЁЃЧБНжЦвЉзїЮЊЕБЕиЪЧаЇвцНЯКУЕФЦѓвЕЃЌЧвзЪВњБШНЯИЩОЛЃЌдкЙњгаЙЩзЊШУЩЯЃЌЕБЕиеўИЎЗЧГЃЩїжиЃЌзїСЫШ§ЫФТжЩИбЁКѓзюжеЛЙХЩШЫЖдЪЃДцЕФОКељепЩЯУХЪЕЕиПМВьЃЌЖдељЙКИїЗННјаазлКЯЦРЙРЃЌНсЙћШЯЖЈЖЋЪЂЖдЦѓвЕЮДРДЕФЗЂеЙИќгаАяжњЃЌЖјУЛгабЁдёзЪБОЪЕСІалКёЕФРіжщвЉвЕЁЃЖЋЪЂЕФУёгЊБГОАвВБЛЧБНЫљПДКУЃЌгЩгк"ЙњЭЫУёНј"ЪЧДѓЪЦЫљЧїЃЌЧБНКЭЕБЕиеўИЎЯЃЭћЖЋЪЂЕФ"УёгЊаЇТЪ"ПЩвдГЙЕзИФЩЦЧБНжЦвЉдкЖрФъЙњгаЬхжЦЯТЫљДцдкЕФЛ§БзЁЃдкЧБНжЦвЉЕФВЂЙКжаЃЌШЗЪЕВЛЗІБЈМлИпгкЖЋЪЂЕФжЦвЉЦѓвЕЁЃЧБНЪаеўИЎжгЧщгкЖЋЪЂЃЌжївЊПДКУЖЋЪЂЖдЦѓвЕЕФжизщФмСІКЭдкЙњФкОпгагХЪЦЕФOTCвЉЦЗЯњЪлЧўЕРЃЌКѓепЧЁЧЁФмЙЛУжВЙФПЧАЧБНжЦвЉЕФШэРпЃЌЪЙЦфЪЕЯжПьЫйЗЂеЙЁЃЖј2000ФъвдРДЃЌЖЋЪЂМЏЭХМАЦфПиЙЩЕФЖЋЪЂПЦММЖдИЧЬьСІЁЂАзМгКкЁЂЫЋЛЦНКФвЕШжЊУћВњЦЗЕФГЩЙІВЂЙККЭдЫзїЗНЪНвВЪЧЧБНЪаеўИЎПМТЧЕНживЊжИБъЁЃИќМгзЂжиаЭЌаЇгІКЭВЂЙККѓЕФЦѓвЕЗЂеЙГЩГЄЃЌЬхЯжСЫЕБЕиеўИЎРэадЕФЪаГЁЛЏбЁдёКЭзїЮЊЙњзЪЙмРэШЫЕФд№ШЮаФЁЃДгГЄЦкРДПДЃЌЦѓвЕвЕМЈЩЯЩ§ЃЌЕБЕиеўИЎСєДцЕФ8%ЙЩШЈЛиБЈЁЂЦѓвЕЖдЕБЕиЫАЪеЁЂОЭвЕЕФЙБЯздЖДѓгкИпМлТєПЧЕФЪеЛёЁЃвВЬхЯжСЫ"ЙњЭЫУёНј"ЪБЫЋгЎЕУЕФжизщЫМЯыЁЃдкЭЫГіЙ§ГЬжаШЈКтКЭЪЕЯжЖЬЦкКЭГЄЦкЕФЫЋгЎЁЃ

гааЇЕФВњвЕећКЯВпТдЕФМЬај

ЖЋЪЂМЏЭХЖРЬиЕФВњвЕећКЯЫМЯыЪЙЦфПьЫйЗЂеЙЁЃвЛжБЗюааЕЭМлЪеЙКЙњгажЦвЉЦѓвЕзюКУЪЧЪмаавЕБЃЛЄКЭТЂЖЯЕФЦѓвЕЃЌБЛЪеЙКЕФЦѓвЕПЩвдОгЊВЛЩЦЃЌЕЋвЛЖЈвЊгЕгаКЫаФВњЦЗЛђепММЪѕЁЃетбљЕФЙЋЫОНјаажизщКѓЃЌПЩвдКмПьЛёЕУИпЛиБЈЁЃвРОнетвЛВњвЕећКЯЫМЯыЃЌ1996ФъЕзЃЌЖЋЪЂМЏЭХЭЈЙ§ЪеЙКЩТЮїЮРЖЋжЦвЉГЇНјШывНвЉаавЕЃЛ1998ФъМцВЂЮїАВЛЏЙЄвНвЉЙЉЯњзмЙЋЫОЭђФъОгЊВПЃЌВЂПиЙЩжаУРКЯзЪЩТЮїМУЩњжЦвЉгаЯоЙЋЫОЃЛ1999Фъ11дТГЩЙІЪмШУЧрКЃЭЌШЪТСвЕЙЩЗнгаЯоЙЋЫОЙњМвЙЩЙЩШЈЖјГЩЮЊИУЩЯЪаЙЋЫОЕФЕквЛДѓЙЩЖЋЃЌКѓИќУћЮЊ"ЖЋЪЂПЦММ"ЁЃ2000Фъ8дТЃЌЖЋЪЂПЦММПиЙЩЧрКЃжЦвЉМЏЭХгаЯоЙЋЫОЁЃЭЌФъ11дТЃЌЪмШУИЧЬьСІжЦвЉГЇ80%ЕФЙњгаЙЩЙЩШЈЁЃ2002ФъЃЌВЮгыРіжщЙЩШЈжЎељЃЌГЩЮЊИУЙЋЫОЕкЖўДѓЙЩЖЋЃЌЕьЖЈСЫЙЋЫОдквНвЉаавЕЕФЧПЪЦЕиЮЛЁЃЧрКЃжЦвЉЪЧЙњМвТщзэвЉЛљЕиЃЌЧБНжЦвЉЪЧЙњМвблвЉЛљЕиЃЌЧАепЭЌЪБЛЙЪЧЙњМвЙмжЦСьгђЃЌСНепздШЛФмБШЦфЫћЦѓвЕгЎЕУИќЖрЕФеўВпгХЛнЁЃЪеЙКЧрКЃжЦвЉМЏЭХЃЌЪЙЦѓвЕЛёЕУСЫНјОќЙмжЦвЉЦЗЕФзЪИёЃЛЪеЙКНЫеЦєЖЋжЦвЉЃЌгжЪЙЦфЛёЕУСЫНЯКУЕФРћШѓдіГЄЕуЃЌДЫДЮЪеЙКЧБНжЦвЉКѓЃЌгЕгаСЫСНИіЙњМвМЖЕФЩњВњЛљЕиЃЌЮЊЮДРДЗЂеЙЛ§РлСЫгжвЛгХЪЦЕФеНТдзЪдДЁЃ

ДгЫЋЗНгЕгаЕФзЪдДРДПДЃЌаЭЌаЇгІУїЯдЃЌетвВЪЧЖЋЪЂзюКѓЪЄГіЕФЙиМќЁЃЧБНжЦвЉжївЊВњЦЗгаЕЮблМСЁЂеыМСЁЂЦЌМСЁЂНКФвМСЁЂЖГИЩеыЗлеыМСЕШЃЌЪЧЙњМвЮЈвЛЕФблвЉЛљЕиЃЌ"блвЉЫЎЪаГЁЪЧвЛзљЩаЮДПЊЭкЕФН№ПѓЁЃ"етвбОаЮГЩжЦвЉаавЕЕФЙВЪЖЁЃЧБНжЦвЉЙВга30ЖрИіблвЉВњЦЗЃЌДЫЭтдкПЙВЁЖОвЉЮяСьгђЃЌвВгавЛЖЈЕФЪаГЁЁЃЧБНжЦвЉЩЯЪаФММЏзЪН№жСНёеЫЩЯЯжН№Щага1.33вкдЊЁЃЖдгкЖдзЪН№ашЧѓБШНЯЦШЧаЕФЖЋЪЂРДЫЕЃЌЮовЩЪЧбЉжаЫЭЬПЁЃЖјЖЋЪЂдкОгЊЙмРэЁЂЯњЪлЧўЕРЁЂВЂЙКећКЯЗНУцЕФгХЪЦУжВЙСЫЧБНжЦвЉЕФШэРпЁЃЬиБ№ЪЧЖЋЪЂЪеЙККѓЕФЦѓвЕВњЦЗЦЗХЦећКЯОгЊОбщЗсИЛЁЃзїЮЊвЛМвЭЈЙ§зЪБОЪжЖЮНшПЧЩЯЪаЕФЦѓвЕЃЌЖЋЪЂМЏЭХНќМИФъзЪБОдЫзївЛжБЖМБШНЯГЩЙІЃЌЪеЙКЧрКЃжЦвЉМЏЭХЃЌЪЙЦѓвЕЛёЕУСЫНјОќЙмжЦвЉЦЗЕФзЪИёЃЛЪеЙКНЫеЦєЖЋжЦвЉЃЌгжЪЙЦфЛёЕУСЫНЯКУЕФРћШѓдіГЄЕуЃЌЖјЧвНЋЦєЖЋЕФАзМгКкКЭИЧЬьСІСНИіжївЊВњЦЗХрг§ГЩСЫЙЋЫОЕФШЭЗВњЦЗЁЃЖЬЖЬМИФъФкЃЌЖЋЪЂМЏЭХдквНвЉВњвЕСьгђФкбИЫйНЈСЂЦ№"АзМгКк"ЁЂ"ИЧЬьСІ"ЃЌ"ЁЎЖЋЪЂХЦЁЏЫФМОШ§ЛЦШэНКФв"ЁЂ"ЮЌАТаР"ЁЂ"аЁАз"ЁЂ"ЁЎЧрКЃХЦЁЏТщзэвЉ"ЁЂ"БІМјЬУЙњвЉ"ЁЂ"МУЩњДѓЪфвК"ЕШжЊУћЦЗХЦЁЃЭЈЙ§ЦЗХЦећКЯОгЊЃЌЖЋЪЂвЉЦЗЕФЯњЪлУЋРћТЪдкЙњФкЭЌаажавЛжБОггкЧАСаЃЌЦНОљДяЕНСЫ80.5%вдЩЯЃЌЦфжаШч"АзМгКк"ЁЂ"ИЧЬьСІ"КЭ"ЮЌАТаР"ЕФЪаГЁУЋРћТЪЗжБ№ИпДя81.97%ЁЂ85.88%КЭ91.67%ЁЃ2001ФъЃЌНіИЧЬьСІжїЭЦЕФвЛИіЗЧДІЗНвЉ"АзМгКк"ЯњЪлЖюДяЕНСЫ2.39вкдЊЁЃЪЕЯжСЫЦѓвЕжизщКѓЕФЖрЦЗХЦЕФећКЯОгЊКЭЭЖзЪЕФИпЛиБЈЁЃДЫДЮЪеЙКЧБНжЦвЉЃЌдкгЕгаЙњМвблвЉЛљЕизЪдДЕФЛљДЁЩЯЃЌЦфЖдЧБНжЦвЉАќРЈблвЉдкФкЕФВњЦЗЦЗХЦЕФећКЯПеМфОоДѓЁЃНЋЮЊЦѓвЕЕФПьЫйдіГЄХрбјаТЕФРћШѓдіГЄЕуЁЃ

ЙњзЪМЏжаЭЫГі УёзЪНшЪБЗЂСІ

дк"ЙњЭЫУёНј"еўВпжИЕМЯТЃЌЙњгазЪБОЕФМЏжаМБДйЭЫГіЃЌвЊдкЙњЦѓЭЫГіжаАЮЕУЭЗГяЃЌзЪБОГЩЮЊЪзЕБЦфГхЕФвЊЫиЁЃ2002ФъЃЌдк"ЙњЭЫУёНј"еўВпжИЕМЯТЃЌжаЙњвНвЉвЕвВЯЦЦ№СЫЕкШ§ДЮРЫГБЁЃЖј2003ФъЃЌЙѓжнЩёЦцЪеЙКгРЩњЪ§ОнЃЌЮїАВВНГЄШыжїКьКгЙтУїЃЌЖЋЪЂгыЬЋЬЋЖдОіЧБНжЦвЉЁЁетвЛДЮТжЕНг№вэГѕЗсЕФУёгЊзЪБОДѓЯдЩэЪжЁЃећИіжаЙњвНвЉаавЕЪаГЁМЏжаЖШЕФбЯжиЕЭЃЌвтЮЖзХжаЙњвНвЉаавЕдЬВизХЮоЯоЕФВЂЙКЧБФмЁЃНќМИФъЃЌећИіЪРНчвНвЉЪаГЁаЮЪЦе§дкЗЂЩњзХОоДѓЕФБфЛЏЃЌжаЙњвНвЉЦѓвЕЕБШЛУцСйзХЧАЫљЮДгаЕФбЙСІЃЌЯДХЦВЛПЩБмУтЃЌвдзЪБОЮЊЖЏСІЕФВњвЕећКЯПЊЪМГіЯжЃЌЭтзЪгЩгкжжжждвђднЪБЛЙФбвдДѓЙцФЃНјШыжаЙњвЉвЕЃЌетОЭЮЊУёгЊзЪБОдОЩЯВЂЙКЮшЬЈЬсЙЉСЫКмКУЕФЛњЛсЁЃвНвЉаавЕДѓВПЗжЖМЪєгкОКељадаавЕЃЌЙњгазЪБОДцдкКмДѓЕФЭЫГіПеМфЃЌетЮовЩИјУёгЊзЪБОЛёЕУСЫОјМбЕФЭЖзЪЛњЛсЁЃжавНвЉЁЂБЃНЁЦЗЁЂЩњЮяЙЄГЬЁЂЛЏбЇжЦМСЁЂвНСЦЗўЮёЕШСьгђНќМИФъЯрМЬГЩЮЊЙњФкУёгЊзЪБОЕФЭЖзЪШШЕуЁЃдкаТвЛТжвНвЉВњвЕЕФЕїећжаЃЌУёгЊЦѓвЕгаЛњЛсвдзЪБОЖдвНвЉаавЕгХЪЦЦѓвЕЁЂзЪдДЕФећКЯЃЌЬсЩ§СЫЦфдкаавЕОКељжаЕФЕиЮЛЁЃ

ВЂЙККѓЦѓвЕжЎМфећКЯЁЂЗЂЛгаЭЌаЇгІГЩЮЊЪЕЯжгааЇПьЫйРЉеХЕФЙиМќЁЃВЂЙКжизщЯђРДЪЧЖЋЪЂМЏЭХЕФЩУГЄжЎЕРЃЌВЂБЛЦфГЦЮЊЪЕЯжеНТдФПБъЕФ"Ш§МнТэГЕ"жЎвЛЁЃзїЮЊЙњМвЮЉвЛЕФТщзэвЉЛљЕиЕФЧрКЃжЦвЉЃЌЖЋЪЂМЏЭХзмВЂЙКГЩБОЪЧ7000ЭђШЫУёБвЁЃзд2001ФъВЂЙКвдРДЃЌЙЋЫО2002ФъЕФДПРћШѓдіМгСЫ1000ЭђдЊЁЃЭЈЙ§вЛЯЕСаЕФВЂЙКжизщЃЌФПЧАЃЌећИіЖЋЪЂМЏЭХКЯВЂзмЪеШыДяЕНСЫ30вкШЫУёБвЁЃЭЌЪБдкЙЙжўвНвЉВњвЕЕФЗЂеЙеНТдЪБЃЌЙЋЫОЕФВњвЕВМОжПЊЪМзЊЯђКЭМЏжаЕНЃКЩњЮяЙЄГЬвЉЮяЁЂТщзэОЋЩёРрвЉЦЗЁЂжавЉЮїжЦЦЗжжЁЂOTCВњЦЗКЭШэАќзАЪфвКМАвНвЉЕчзгЩЬЮёСљИіЗНУцЁЃдкЙиЯЕЕНВЂЙКГЩАмЕФКѓЦкећКЯЗНУцЃЌЖЋЪЂМЏЭХМИИіГЩЙІЕФвдВњЦЗЦЗХЦЫмдьЮЊЭЛЦЦПкећКЯдЫзїЃЌВЛНіНтОіСЫжизщЕФаЭЌаЇгІЃЌЖјдкЙњгазЪдДвдЪаГЁЮЊХІДјЕФдНРДдНРэадЛЏЕФзЊШУжаЃЌвВЮЊЦфвдНЯЩйЕФзЪБОЛёЕУгХжЪЕФеНТдзЪдДЕьЖЈСЫСМКУЕФЛљДЁЁЃ

РДдДЃКжаЛЊжЄШЏбЇЯАЭј

http://www.1000zq.com/detail.aspx?id=302356

ЧзЧщКЭд№ШЮЭьОШСЫЙљМвбЇ

ЁАЫћЪЧвЛИіРэЯыжївхЕФШЫЃЌАбЪТвЕПДЕУЗЧГЃГчИпЕФШЫЃЌЖјЧвЖдМвЭЅГЩдБГфТњСЫЙиАЎЃЌЫфШЛЫћКмУІЃЌЕЋдкЮваФФПЕБжаЫћЖдМвЭЅГЩдБЖМЗЧГЃКУЃЌЬиБ№ЪЧЖдвЏвЏФЬФЬЁЃЫћЛЙЪЧвЛИіЗЧГЃШШАЎХѓгбЕФШЫЁЁЁБ

дквЛЦЊУћЮЊЁЖЮвЕФИИЧзЁЗЕФзїЮФжаЃЌЙљМвбЇЕФХЎЖљетбљУшЛцздМКЕФИИЧзЁЃ

етбљЕФдоУРШУаФДцРЂОЮЕФЙљМвбЇИаЕНВЛАВЃЌЁАЮвКЂзгдкгзЖљдАЩЯДѓАрЕФЪБКђЃЌОЭЬсСЫвЛИіаЁаЁЕФвЊЧѓЃЌЫЕАжАжБ№ЕФаЁХѓгбЖМЪЧАжАжЫЭЩЯбЇЃЌФуФмВЛФмЫЭЮвЩЯвЛДЮбЇЃЌЕЋОЭСЌетИідИЭћЕНЯждкЫ§ЖМЩЯГѕЖўСЫЛЙУЛЪЕЯжЙ§вЛДЮЁЃЁБ

ЙљМвбЇГаШЯЃЌКЂзгЖдздМКЕФЦРМлЪЧжаПЯЕФЃЌетдкФГжжГЬЖШЩЯвВЪЧвЛжжЖдздМКЕФРэНтЁЃЙљМвбЇЫЕЯждкМвРяШдЪЧажЕмЁЂИИФИвЛИіДѓМвЭЅзЁдквЛЦ№ЃЌЪЎМИПкШЫдквЛИіЙјРяГдЗЙЁЃ

дкетбљЕФМвЭЅЗеЮЇжаЃЌЖЋЪЂПЦММГіЪТЕФФЧМИЬьЃЌвВОЭЪЧЙљМвбЇШЯЮЊЁАзюЛвАЕЕФШезгЁБЃЌЙљМвбЇХіЕНСЫвЛИіФбЬтЁЊЁЊдѕбљТїзЁФИЧзЁЃ

АДееЙљМвбЇЖдФИЧзЕФСЫНтЃЌУПЬьЕФЕчЪгаТЮХБиПДЃЌУПЬьЕФБЈжНвВвЊПДвЛБщЃЌ2006Фъ10дТ31ШеЃЌЙљМвбЇжаЮчМсГжЛиМвГдЗЙЃЌИцЫпФЧаЉИјФИЧзЫЭБЈжНЕФШЫВЛвЊЫЭСЫЁЃЁАНсЙћЙ§СЫСНШ§ЬьЫ§ЛЙЪЧжЊЕРСЫЃЌЕЋЪЧЫ§УЛгаЮЪЙ§ЮвЃЌЫ§жЊЕРЮвдкТїЫ§ЁЃЁБ

ЙљМвбЇКРЫЌКУПЭЕФадИёЩюЪмФИЧзЕФгАЯьЃЌЁАЮвТшТшзЁЕФЗПМфЪЧ1ТЅ1КХЃЌЮвУЧЙЋЫОАб1ТЅ1КХНазі101ОуРжВПЃЌЮоТлЪЧЙЋЫОЕФШЫЛЙЪЧЮвЕФХѓгбЃЌжЛвЊЫћУЧУЛгаГдЗЙЃЌЪзЯШОЭЛсХмЕНЮвТшФЧШЅБЈЕНЁЃЁБ

ЙљМвбЇЕФЕмЕмвВдкЖЋЪЂЩЯАрЃЌСНШЫЯрВюВЛЕН10ЫъЃЌЙљМвбЇЫЕздМКдкЖљЪБЕмЕмаФФПжаЕФЕиЮЛМИКѕЪЧХМЯёМЖБ№ЕФЃЌЁАЮвЕмЕмДгаЁЕФЪБКђОЭРэНтЮвЕФЪТвЕЃЌРэНтЮвЕФЯыЗЈЁЃЁБетШУЙљМвбЇИаЕНаРЮПЃЌЁАЮвЕмЕмЫћИіШЫвЛЗжЧЎДцПюЖМУЛгаЃЌШЋЖМгУдкЙЋЫОСЫЃЌЮввВУЛгаЃЌЮвУЛгаДцелЁЃЁБ

ЪЧЧзЧщКЭд№ШЮЭьОШСЫЙљМвбЇЁЃ

2006Фъ11дТ5ШеЃЌе§ЪЧЁАКкЩЋЙЋИцЁБКѓЕФЕквЛИіЫЋанШеЃЌЙљМвбЇвЛећЬьАбздМКЙидкЙЋЫОАьЙЋЪв.ФЧЬьвЛДѓдчЫћРДЕНАьЙЋЪв,ДђПЊЛЅСЊЭјЃЌГ§СЫЦЬЬьИЧЕиТюЫћЕФЮФеТЃЌвЛЬѕживЊЕФаХЯЂгГШыЫћблСБ:АВЛеФГМйвЉжЦдьЙЋЫОзмОРэаЛзяздЩБ!ЙљМвбЇЗДИДдкПМТЧЪЧВЛЪЧвВвЊгУЫРЭіРДИјЭЖзЪШЫвЛИіЫЕЗЈЁЃЁАЮвЪЧЗёгУздЩБРДИјЭЖзЪШЫвЛИіЫЕЗЈЃЌвђЮЊКУЖрШЫЫЕЮвВЛШчЫРСЫШЅЁЃЁБ

дкетжжМхАОжаЃЌЙљМвбЇИјздМКЬсГіСЫМИИіЮЪЬтЃКЮвЫРСЫЮвЕмЕмФмГаЕЃЦ№етИіЕЃзгТ№ЃПЮвЫРСЫЮвИИФИФмГаЕЃЦ№етИіДђЛїТ№ЃПЮвЫРСЫеЎЮёдѕУДАьЃПШчЙћЮвЖМГаЕЃВЛЦ№ЃЌЮвЕмЕмИќГаЕЃВЛЦ№ЁЃ

ЭэЩЯ7ЕуЖрЃЌЬьКкСЫЃЌЕквЛИіГіЯждкЙљМвбЇУцЧАЕФЪЧЕмЕмЃЌЁАЮвЕмЕмИаОѕвЛЬьЖМУЛМћЕНЮвЃЌЫљвдЕНЮвЕФАьЙЋЪвРДевЮвЁЃЁБАыИіаЁЪБжЎКѓЃЌЙЋЫОЕФСэЭтМИЮЛИпЙмвВРДСЫЃЌДгЫРЭіБпдЕЛиЭЗЕФЙљМвбЇЪЇЩљЭДПоЁЃЁАФЧЪЧЮввЛЩњЮЈвЛЕФКПпћДѓПоЃЌЪЧЮвздМКВЛЩїЕФОіВпИјЙмРэВуЁЂИјИИФИЁЂИјМвЭЅЁЂИјЭЖзЪШЫдьГЩСЫКмЖрЕФЭДПрЃЌбЙСІКмДѓЃЌЫћУЧЮЊЪВУДвЊбАевЮвЃПЫћУЧЙиаФзХЙЋЫОЕФЧАЭОКЭУќдЫЃЌЙиаФзХЮвЕФЭДПрКЭУќдЫЁЃЁБ

Г§СЫЧзЧщЃЌСэвЛИіШУЙљМвбЇИаЕНТњзуЕФЪЧЫћЕФЭХЖгЃЌЖЋЪЂГіЪТжЎКѓЃЌЖЋЪЂЕФвЛИпЙмШчДЫЦРМлЙљМвбЇЃКЁАВЛФмЫЕГіСЫДѓЙЩЖЋеМПюЕФЪТОЭЫЕЙљМвбЇЪЧЛЕЗжзгЃЌЮвШЯЮЊЙљМвбЇЯждкЛЙУЛгаЭъГЩМшПрДДвЕЕФРњЪЗНзЖЮЃЌдкетИіЙ§ГЬжагіЕНСЫеЯАЃЌЕЋЮДРДЛЙЪЧДѓгаПЩЮЊЕФЁЃЁБ

ЙљМвбЇгаКмЖрСюЭХЖгаХЗўЕФРэгЩЃЌдкЙЋЫОЦфЫћИпЙмПДРДЃЌЫћЖдЪТвЕЕФГеУдНгНќгкЗшПёЃЌЖјЖдгкЩњЛюУЛгаЙ§ЖрЕФвЊЧѓЃЌЁАЙљМвбЇЩњЛюецЪЧЧхЦЖЃЌдкЮвУЧЖЋББЃЌЧыПЭГдЗЙКмЪЧКРЫЌЃЌЫцБуеаД§вЛИіПЭШЫФЧвВЕУАквЛДѓзРЃЌЕЋШЅЙљМвбЇМвЃЌОЭвЛДѓЭыНДЫЎУцЃЌЫћИИФИ60ЖрЫъСЫЃЌгУЕФЛЙЪЧИяУќФъДњЕФФЧжжаЁзРзгЁЁЁБЖЋЪЂвЛИпЙмЫЕЁЃ

ЖЋЪЂЯнШыЕЭГБжЎКѓЃЌЙљМвбЇЫЕЙЋЫОМИКѕУПвЛИіИпВуЖМДгМвРяФУЙ§ЧЎИјЦѓвЕЃЌНшЧЎИјЦѓвЕЃЌЖјЧвдкЖЋЪЂЯТЪєЫљгаЩњВњЦѓвЕДѓВПЗжЖМАДЪБЗЂЙЄзЪЕФЧщаЮжЎЯТЃЌЖЋЪЂзмВПВПУХОРэвдЩЯЕФЙмРэВуМИИідТЖМУЛгаФУЙ§ЙЄзЪЃЌЁАЕНЯждквбОгаМИИідТУЛЗЂЙЄзЪЃЌЮвздМКвВЪЧ,НёФъГѕРЯвЏзгЩњВЁзЁвНдКНЩЗбЮвЕБЪБСЌЮхЭђдЊЖМФУВЛГіЁБЁЃдкетИіЬиЪтЕФЪБЦкЃЌЖЋЪЂЕФИпВуЦЕЗБдтгіЭЌааЦѓвЕЕФЭкНЧЃЌЕЋЙљМвбЇЕФИпЙмУЛгавЛИіРыЫћЖјШЅЁЃ

вЛВЦОЦРТлШЫЪПШЯЮЊЃЌЙљМвбЇдкДѓЙЩЖЋеМПюЮЪЬтЩЯЫфШЛгаДэЃЌЕЋзюжївЊЕФЪЧДэдкММЪѕВуУцЃЌЁАЙљМвбЇФУСЫетаЉЧЎЃЌвЛУЛгазЊвЦЕНКЃЭтЃЛЖўУЛгаЩњЛюИЏЛЏЃЛШ§УЛгаЪеЙКвЛаЉВЛЯрИЩЕФВњвЕЃЌЖјЪЧШЋВПгУгкЖЋЪЂЕФЗЂеЙСЫЁЃЕБЪБећИівНвЉаавЕЖМдкЦДУќЕиЧРзЪдДЃЌЦДУќЕиЪеЙКЃЌаавЕЪЇШЅСЫРэадЁЃШчЙћЙљМвбЇЕБЪБЛКвЛЛКЃЌЛЈЕуЪБМфзївЛЯТЕїећЃЌАбЪеЙКЕФзЪВњзЂШыЩЯЪаЙЋЫОЃЌвдЩЯЪаЙЋЫОзїЮЊЪеЙКжїЬхЃЌОЭВЛДцдкЪВУДДѓЙЩЖЋеМПюЕФЮЪЬтСЫЃЌЫљвдЫЕЙљМвбЇдкММЪѕВйзїЩЯгаЮѓЁЃЁБ

ХњХаЕФзюДѓвтвхдкгкЪЙЖдЗНФмРЮРЮЕиМЧзЁздМКЫљЗИЯТЕФДэЃЌЙљМвбЇЫЕздМКвбОжЊЕРДэдкФФРяЃЌвВжЊЕРНёКѓИУдѕУДзіЃЌФПЧАЮЈвЛЯыЫЕЕФЛАБуЪЧИааЛЁЃ

ЁАетДЮФмЭІЙ§РДЃЌЮвЪзЯШвЊИааЛЭЖзЪШЫЃЌИааЛЭЖзЪШЫЖдЮвУЧЕФРэНтЃЛИааЛУНЬхЖдЮвУЧЕФРэНтКЭжЇГжЃЌИааЛжЄМрЛсЖдЮвУЧзюДѓЯоЖШЕФШЬФЭКЭРэНтЃЌЭЌЪБвВгЩждИааЛШЋЬхЖЋЪЂдБЙЄЖдЖЋЪЂЕФМлжЕЖдЖЋЪЂЕФРэЯыЖдЖЋЪЂУРКУЮДРДЕФМсЪи!ЮвУЧЗИЕФДэВЛЪЧаЁДэЃЌШчЙћЫЕеўИЎвЊжУЮвУЧгкЫРЕиКмШнвзЃЌжЄМрЛсвЊжУЮвУЧгкЫРЕиКмШнвзЃЌЭЖзЪШЫвЊжУЮвУЧгкЫРЕиКмШнвзЃЌУНЬхвЊжУЮвУЧгкЫРЕиКмШнвзЃЌЫЯыжУЮвУЧгкЫРЕиЖМКмШнвзЃЌЕЋЪЧЩчЛсУЛгаетУДзіЃЌУЛгаАбЮвУЧБЦЫРЃЌУЛгаАбЮвУЧИЯЩЯОјТЗЃЌЪЧИјСЫЮвУЧзюДѓЕФШЬФЭЃЌДДдьвЛИізюПэЫЩЕФЛЗОГШУЮвУЧздМКгУЪБМфРДНтОіЮЪЬтЁЁЁБ

ЃЈБОЮФЙљМвбЇЕФбдТлЪЧБОПЏМЧепдк8ИідТЕБжагыЙљМвбЇЖрДЮНгДЅЕФЬИЛАећРэЁЃЃЉ

РДдДЃКЁЖгЂВХЁЗ2007Фъ07Цк

http://www.cnki.com.cn/Article/CJFDTotal-YCYW200707010.htm

ЫФЁЂНтЮі

1ЃЎЪБДњБГОА

A.ИіШЫЪБДњБГОА

1966ФъЃЌЙљМвбЇГіЩњгкЩТЮїбЎбєЁЃ1987ФъЃЌ21ЫъЕФЫћДгЩТЮїАВПЕЪІЗЖбЇаЃДЧжАЯТКЃЃЌПЊЪМСЫЫћТўГЄЕФДДвЕЩњбФЁЃАДРэЫЕЃЌИИФИКЌаСШуПрЫЭЫћЩЯЪІЗЖбЇаЃЃЌЫћзюКѓСєаЃШЮНЬЃЌЭбЕєХЉДхЛЇПкЃЌШЛЖјЃЌблНчДђПЊжЎКѓЕФЫћЃЌКмФбдйАВаФгкАВвнЕФЩњЛюЁЃДѓГЧЪаЕФЗБЛЊШУЫћСєСЌЭќЗЕЃЌДгЮїАВЛиЕНЩЬТхвдКѓЃЌЫћОЭВЛАВаФСЫЃЌзіГіСЫЕБЪБШУДѓМвЖМЯХвЛЬјЕФОіЖЈ ЃКДЧжАЃЁ

ДЧжАвдКѓЃЌЙљМвбЇПЊЪМзіЩњвтЁЃжаВнвЉдкЩЬТхТњЩНЖМГЄзХЃЌЫћОѕЕУЩНРяШЫгІИУППБщЩНЕФвАВнЗЂМвжТИЛЁЃЫМТЗУЛгаДэЃЌПЩИеДгбЇаЃГіРДЕФЙљМвбЇвЛЩэЪщЩњЦјЃЌЗжВЛЧхГўЫЪЧЦзгЃЌЫЪЧКУШЫЁЃНсЙћЃЌЕквЛДЮзіЩњвтЃЌОЭБЛШЫЦСЫ5ЭђдЊЃЌЛѕВЦСНПеЁЃет5ЭђдЊЪЧЯђЧзЦнХѓгбНшРДЕФЃЌЙљМвбЇЕФИИФИУЛАьЗЈЃЌАбздМвЕФЗПзгТєСЫВХУуЧПГЅЛЙСЫХѓгбЕФеЎЁЃЙљМвбЇИаЬОЃЌЕБЪБЧзЦнХѓгбУЛгаШЫДюРэЫћЃЌдкХЉДхЫћЪєгкЁААмМвзгЁБФЧРрЁЃвЊЛЛГЩвЛАуШЫЃЌПЩФмДгДЫВЛдйзіЩњвтСЫЃЌИЯНєЯыАьЗЈИјаЃГЄЧѓЧщЁЂЫЭЕуРёЃЌжиаТЛибЇаЃЕБРЯЪІЁЃЕЋЪЧЙљМвбЇгавЛЙЩРуОЂЃЌЫћУЛгазпЛиЭЗТЗЁЃ

B. ЙњгазЪВњБГОА

ЙљМвбЇЫЕздМКЕФЦѓвЕзпЕФЪЧДгУГвзЯђЙЄвЕЙ§ЖЩЕФТЗЁЃ

ДДвЕжЎГѕЃЌЮвУЧЬцПТДяЁЂИЛЪПЕШЙЋЫОДњРэвНСЦгАЯёЗўЮёЦїВФЁЃФЧЪБКђЃЌЩЬвЕаЮЬЌБШНЯТфКѓЃЌВЛЯёЯждкЮяСїаЮЬЌетУДЯШНјЃЌЫљвдЩЬвЕРћШѓБШНЯЕЭЃЛСэЭтЃЌвНСЦЦїВФКмГЄЪБМфВХЛсИќЛЛЃЌЖјвЉЦЗдкГжајЕиЯћКФЃЌЧЁЧЁЮвУЧгжИњШЋЙњКмЖрвНдКНЈСЂСЫЙуЗКЕФгЊЯњЭјТчЁЃЫљвдОЭПМТЧжЦвЉЃЌЯђЙЄвЕСьгђНјЙЅЁЃ

ЦфЪЕЃЌГіЩэЦЋдЖЩТЮїбЎбєЕФЙљМвбЇВЂУЛгаЖрЩйПЩзЪвРеЬЕФБГОАЁЃЙљМвбЇЩѕжСдкЪеЙКБІМІетМвжЦвЉГЇКѓЃЌШЫЩњЕФзюДѓзЗЧѓЛЙЪЧЗЂеЙГЩЪЁФкгагАЯьЕФДѓЦѓвЕЃЌВЂУЛгаГлГвШЋЙњЕФУЮЯыЁЃЕЋвЛИіХМШЛЕФЛњЛсЃЌИФБфСЫЫћЕФЫМЯыЁЂШЫЩњЙьМЃЁЃЪЎМИФъЧАЃЌдкЮїАВЕФвЛИівНвЉВњвЕТлЬГЩЯЃЌЯжШЮЙњвЉМЏЭХЖЪТГЄжЃКшдкЬЈЩЯйЉйЉЖјЬИЃЌЙљМвбЇзјдкЬЈЯТЃЌбЭУЛдкЬ§жкжЎжаЁЃ

дкЙљМвбЇблжажЃКшЁАЪЎЗждИвтАяжњФъЧсШЫЪЕЯжЫћУЧЕФУЮЯыЁБЃЌЙљМвбЇЬЙбдЖЋЪЂгыЙњвЉМЏЭХИїВуУцЕФКЯзїгыжЃКшЕФжЇГжУмВЛПЩЗжЁЃе§ЪЧетИіЦНЬЈЃЌШУЙљМвбЇЕУвдеНЪЄЛЊдДМЏЭХЁЂЛЊШѓМЏЭХЁЂИДаЧМЏЭХЃЌНЋдЦвЉМЏЭХПиЙЩШЈЪеШыФвжаЁЃ

жЎЧАЃЌдквЛаЉЗжЮіШЫЪПЕФблРяЃЌЪеЙКдЦвЉМЏЭХетПщЁАЗЪШтЁБЖдЖЋЪЂетМвУёгЊЦѓвЕРДЫЕМђжБОЭЪЧёЎИђѓЁЯыГдЬьЖьШтЃЌвђЮЊАДеедЦвЉМЏЭХЕФЁАЙмМвЁБдЦФЯЪЁЙњзЪЮЏЕФЙЙЯыЃЌШыжїдЦвЉЕФеНТдКЯзїепГ§СЫвЊгазЪН№ЪЕСІЃЌгаЧПЪЦЕФЪаГЁПЊЭиФмСІжЎЭтЃЌЦфЪзвЊЬѕМўОЭЪЧвЊгаЙњзЪБГОАЁЃ

C. ЕиЗНЭЖзЪЛЗОГ

вЛИіЕиЗНЭЖзЪЛЗОГЖдвЛИіЦѓвЕЪЧЪЎЗжЕФживЊЃЌЮвШЯЮЊжЛгадкЮїАВИпаТЧјетИіЕиЗНВХФмХрг§ГіЖЋЪЂЁЃЖЋЪЂКмаЁЕФЪБКђЫќОЭИјЮвУЧгЊдьСЫвЛИіКмКУЕФЛЗОГЃЌЯѓвЛИіЬиЧјвЛбљЁЃЕБЪБЮїАВЪаЮЏЪщМЧдкЖрДЮЛсвщЩЯЧПЕїЃЌЮїАВЪаШЮКЮВПЁЂАьЁЂЮЏЁЂОжВЛдЪаэЯђИпаТЧјЩьКкЪжЃЌеlвЊЩьКкЪжОЭвЊАбЫћЕФКкЪжеЖЖЯЃЌЫљвдОЭИјИпаТЧјЕФЗЂеЙгЊдьСЫвЛИіЗЧГЃКУЕФЭтВПЛЗОГЃЌгЊдьСЫвЛаФвЛвтЗЂеЙздМКЦѓвЕЕФЛЗОГЃЌФуВЛашвЊИњеўИЎРДжма§ЁЃ

жївЊЗжСНИіЗНУцЃЌвЛИіЪЧЮяжЪЗНУцЕФЛЗОГЃЌвВОЭЪЧгВЛЗОГЁЃБШШчЫЕвЊЗѕЛЏИпаТММЪѕЦѓвЕЃЌзюЦ№ТыИпаТЧјФкЕФНЛЭЈЁЂаХЯЂЁЂЭЈбЖБиаыеўИЎРДгЊдьЁЃСэЭтвЛИіЪЧШэЛЗОГЃЌвВОЭЪЧЗўЮёЕФвтЪЖЁЃ ЃЈЙљМвбЇгяЃЉ

2ЃЎМвзхЛљДЁЛђИіШЫаХФю

A.ЁЖОЉЛЊЪББЈЁЗЙигкЙљМвбЇИіШЫаХФюЕФЙлЕу

ЫћЖдЪТвЕЕФГеУдНгНќгкЗшПёЁЃЫћдкаћВММгШыЪеЙКдЦвЉжЎЧАЃЌОЭвбФЌФЌбаОПСЫСНФъдЦФЯжВЮявЉЃЛдкзМБИОКБъВФСЯЪБЃЌМИЬьМИвЙВЛЫЏОѕЃЌзюКѓАбМИЪЎЙЋНяжиЕФБъЪщЭЦЕНОКељЖдЪжУцЧАЃЌСюШЫжБКєЁАзЈвЕОЋЩёДяЕНПжВРГЬЖШЁБЁЃ

ЫћЗЧГЃЖЎЕУНХВШзХЙцдђЁАгЮзпЁБЃЌдјНЋЁЖЙЋЫОЗЈЁЗЕЙБГШчСїЁЃЖдЙцдђЕФцЕЪьАбЮеЪЙЕУЫћдкдЦвЉЪеЙКжаЧЩУюЕиЪЙГівЛСЌДЎЦЏССЪжЗЈЁЃ

ЫћзЂжиЩљУћИќЩѕгкН№ЧЎЁЃОозЪЪеЙКЙњЦѓдЦвЉМЏЭХжЛЮЊСЫМЗНјжаЙњвНвЉНчЕквЛЬнЖгЃЌЯэЪмГЩЙІКѓЕФМЄЖЏЃЌзЗЧѓЁАзіГЩвЛМўДѓЪТЁБЫљДјРДЕФШйгўЁЃ

ЫћЗЧГЃФмГдПрЃЌдчФъдкЮїББЩНСжДДвЕЪБЃЌЭЗЩЯЕФКЙЫЎдјНсГЩБљЙќзЁЫћЕФФдДќЁЃФЌФЌИћдХЪБНХЬЄЪЕЕиЃЌГЩЙІЕФЩВФЧЖдОЦЕБИшЁЊЁЊЁЊетвЛДДвЕОРњИаШОзХжкЖрШШбЊЧрФъЁЃ

РДдДЃКhttp://epaper.jinghua.cn/html/2008-01/21/content_205877.htm

B.ЁЖОгЊепЁЗЙигкЙљМвбЇИіШЫаХФюЕФЙлЕу

ДѓИХДг21ЫъЕН25ЫъЃЌЙљМвбЇгУдјЙњЗЊЕФЛАаЮШнздМКЪЧЁАТХеНТХАмЃЌТХАмТХеНЁБЁЃЫћЯШКѓОгЊЙ§АьЙЋздЖЏЛЏВњЦЗЁЂЦћГЕзтСоЕШЩњвтЃЌРњОЧЇаСЭђПрЁЃ

ЙљМвбЇУЛгаЗХЦњЃЌЫћЯдШЛЪєгкФЧжжЪТвЕаФЧПСвЃЌгЕгаМсШЬВЛАЮЕФвтжОЃЌЮЊСЫРэЯыПЩвдОЪмШЮКЮФЅФбЕФШЫЁЃКѓРДЫћОгЊВшвЖЁЂвНСЦЦїаЕЩњвтЃЌЪТвЕПЊЪМдНзідНДѓЁЃ

ЯждкЮЪЙљМвбЇШчКЮПДД§ЕБГѕЕФЪЇАмЃЌЫћЫЕЃКЁАДДвЕГѕЦкУЛгаШЮКЮзЪдДЃЌвВУЛгаШЮКЮЩЬвЕОбщКЭВЦИЛЕФЛ§РлЃЌвЛЧаЖМвЊШЋППздМКЁЃЫљвдетЪЧвЛИіЛ§РлЩЬвЕОбщЁЂЪьЯЄЩчЛсЁЂЪьЯЄЩЬГЁЕФживЊЙ§ГЬЁЃОЙ§етаЉЃЌЮвОЭУїАзСЫвЛИіЮЪЬтЃЌФЧОЭЪЧЮвЪЧЫЃЌЮвФмИЩЪВУДЃЌвЊЭљФФРязпЃЌвЊОпБИЪВУДбљЕФФмСІВХФмзпЕНФЧИіЕиЗНЁЃЁБ

дкетЖЮОРњжаЃЌЙљМвбЇФЅСЖГіСЫГЩЙІБиашОпБИЕФживЊЦЗИёжЎвЛЁЊЁЊМсЧПЃЌЁАЬьЫњЯТРДЃЌШЫУЧПДЕНЮвЖМЪЧаІКЧКЧЕФЁЃЁБЙљМвбЇЫЕетЪЧЖдздМКЪЕСІЕФздаХЁЃФЧЪБКђЫћГЃГЃгУУЯзгФЧОфЁАЬьНЋНЕДѓШЮгкЫЙШЫвВЁБРДАВЮПздМКЃЌжБЕНЯждкЫћБГЦ№етЖЮЛАРДЛЙЪЧЗЧГЃСїРћЁЃЁАШЮКЮвЛИіГЩЙІЕФЦѓвЕКЭИіШЫЖМЪЧдкЕјхДЦ№ЗќжаГЩГЄЦ№РДЕФЃЌВЛПЩФмвЛЗЋЗчЫГЁЃЁБЙљМвбЇЫЕЁЃ

РДдДЃКhttp://business.sohu.com/20060602/n243531985.shtml

3ЃЎЦфЫќНтЮі

1ЃЉжаЙњЭЖзЪзЩбЏЭјЕФЗжЮі

ЖЋЪЂППЪВУДзпГіРЇОжЃП

ЙљМвбЇЃЌЖЋЪЂМЏЭХЖЪТГЄМцЩЯЪаЙЋЫОЖЋЪЂПЦММЖЪТГЄЁЃЫћвдУПФъВЂЙКвЛМвЦѓвЕЕФЫйЖШРЉеХЃЌГЩЮЊУћдывЛЪБЕФзЪБОПёШЫЁЃЫћдјБэЪОвЊАбЖЋЪЂДјНјЪРНч500 ЧПЁЃ

ЫћдјОЪЧвЛЮЛНЬЪІЃЌШчНёШДдкЖЋЪЂМЏЭХЖЪТГЄЕФЮЛжУЩЯШчзјеыеБЃЛЫћдјОТњЛГДДвЕМЄЧщЃЌвдвЛФъзівЛИіВЂЙКЕФЫйЖШПьЫйРЉеХЃЌШчНёШДВЛЕУВЛЮЊЕБЪБЕФЙ§ЖШХђеЭТёЕЅЃЛЫћдјОЯыдкБЛЧЇЗђЫљжИЕФЪБПЬвдМЋЖЫЕФЗНЪННсЪјздМКЕФЩњУќЃЌШчНёвРОЩЪФбдвЊГаЕЃетЗнд№ШЮЃЛЫћдјОЛГДЇвЊзівЛМвЪРНч500 ЧПЦѓвЕЕФРэЯыЗмЖЗЃЌШчНёЗЂГіЁАетИіРэЯыВЛЛсдйгаСЫЁБЕФИаПЎЁЃЫћЪЧЖЋЪЂМЏЭХЖЪТГЄЙљМвбЇЃЌвЛИіЪІЗЖбЇдКГіЩэЃЌЕїйЉздМКЪЧШхЩЬЕФЮїББЩЬШЫЁЃ

2006 ФъЃЌЖЋЪЂПЦММБЛЦиДѓЙЩЖЋЮЅЙцеМгУЩЯЪаЙЋЫОзЪН№ЃЌЙљМвбЇБЛЩЯНЛЫљЧДд№ЁЃ2007 ФъЃЌжегкЭъГЩСЫЖдЩЯЪаЙЋЫОЕФЧхЧЗЙЄзїЃЌдјЯжЗчВЈЕФЁААзМгКкЁБвЕЮё2008 Фъ6 дТвВНЋвд12.64вкдЊзюжезЊЪжЕТЙњАнЖњЃЌОЭдкЙљМвбЇбЁдёЮёЪЕжЎТЗЪБЃЌЙЋЫОЗЂВМвЕМЈдЄПїЙЋИцЃЌГЦЪмЛЅБЃЧхеЎЭЯРлдЄПїДяЕН7.5 вкдЊЃЌетБШ2008 ФъГѕЕФдЄПї3 вкдЊЖрГіСЫ4.5 вкдЊЁЃЭЌЪБЃЌБИЪмЦфЭЦГчЕФЩНЮїЙугўдЖЕФЗЂеЙвВдйДЋжЪвЩжЎЩљЃЌСювЛЖШзпГіОјОГЕФЙљМвбЇдйДЮУцСйбЙСІЁЃ

ШчЙћЫЕЖЋЪЂвдЧАЕФЗЂеЙЫМТЗЯнгкЁАМђЕЅзЗЧѓЙцФЃЁБЃЌШчНёЙљМвбЇИќЧПЕїЁАЯжН№СїЁБЃЌЧПЕїЁАРћШѓЁБЁЃНЋзюжЕЧЎЕФЁААзМгКкЁБЙАЪжЯрШУЃЌдквЛЖЈГЬЖШЩЯвВЗДгГСЫЫћДгзіМгЗЈЕНзіМѕЗЈЕФеНТдзЊаЭЁЃ

ДгИќЩюдЖЕФЪгНЧРДПДЃЌДЫДЮНЛвзЭъГЩКѓЃЌЖЋЪЂНЋзЈзЂгкЯжДњжавЉЁЂДЋЭГжаГЩвЉКЭТщзэМАОЋЩёвЉЦЗетШ§ВПЗжвЕЮёСьгђЁЃГфЕБХХЭЗБјЕФЩНЮїЙугўдЖвбОДгЁААзМгКкЁБНЛвзжаЛёЕУСЫШ§ЫФЧЇЭђдЊЕФСїЖЏзЪН№ЁЃдкЮоЗЈгыЙњЭтЙЋЫОБШЦДЮївЉЪЕСІЕФЪБКђЃЌЙљМвбЇзЊаЭжавЉЃЌВЛЪЇЮЊвЛжжеНТдЭЫЪиЕФбЁдёЁЃ

ЙљМвбЇдк2003 ФъЪеЙКгЕга400 ЖрФъРњЪЗЕФРЯзжКХвЉГЇЩНЮїЙугўдЖЃЌЦьЯТЁАЖЈРЄЕЄЁБЁЂЁАЙъСфМЏЁБЖМЪЧПкБЎНЯКУЕФжавЉБЃНЁЦЗЁЃОнЙљМвбЇЭИТЖЃЌЖЋЪЂвЛЮЛЯњЪлИБзмдкЪаГЁЕїВщКѓЯВгЧВЮАыЕиБэЪОЃЌФПЧАКмЖрВЛдаВЛг§вНдКЪЙгУЕФвЉЦЗЃЌ70%ЪЧВ№ЗжКѓЕФЙугўдЖетСНжжвЉЁЃ

НёКѓЙљМвбЇЯыИЩЕФЦѓвЕЃЌЪЧЁАСуИКеЎЁБЦѓвЕЃЌЪЧФмИјЭЖзЪШЫИќЮШНЁЛиБЈЕФЦѓвЕЁЊЁЊете§ЪЧЁААзМгКкЁБНЛвзЭъГЩКѓЙљМвбЇзюДѓЕФзЊБфЁЃЖјВњЦЗКЭзЪН№ЮЪЬтвЛЕЉНтОіЃЌЙљМвбЇЁАМлжЕЬсЩ§епЁБЕФЙІСІЃЌЖЋЪЂВЛРыВЛЦњЕФЭХЖгЃЌЮоВЛШУЮвУЧЖдЖЋЪЂЕФЮДРДГфТњЦкД§ЁЊЁЊМйвдЪБШеЃЌЖЋЪЂФмЗёХрг§ГіШєИЩЯёЁААзМгКкЁБетбљЕФЦЗХЦЃП

ЙљМвбЇдјБэЪОЁАФмЙЛЗЂЯжаавЕМлжЕЃЌАбетИізЪдДжизщвдКѓФмЙЛНјвЛВНЬсЩ§ЫќЕФМлжЕЃЌЭЌЪБЬсЩ§етИіаавЕЕФМлжЕЃЌетЪЧЖЋЪЂзюДѓЕФгХЪЦЁЃЁБ

ФЧУДЃЌЖЋЪЂЕФЗЂеЙЧАОАЕНЕзгаЪВУДгХЪЦФиЃПЖЋЪЂПЦММ2006 Фъвд95%ЕФЙЩЗнПижЦСЫЩНЮїРЯзжКХЦѓвЕЙугўдЖЃЌЦфЦьЯТВњЦЗИјЙЋЫОРћШѓДјРДБЃеЯЃЛЖЋЪЂгЕгаЧрКЃжЦвЉМЏЭХ52%ЕФЙЩЗнЃЌЩцзуТщзэвЉЦЗЃЌетЪЧдкжаЙњвНвЉаавЕЮЈвЛЕФвЛИіТЂЖЯаавЕЃЛЖЋЪЂЕФЕФЙмРэФмСІМАгЊЯњФмСІвРОЩЧПНЁЃЛдкЯжДњжавЉСьгђЃЌЖЋЪЂПЦММЦьЯТЭЖзЪ2 вкЖрдЊЕФЮїАВЙЄГЇЩшЪЉдкШЋЙњБЃГжСьЯШЃЌжїЕМВњЦЗЖМЪЧЙњМвЩчБЃгУвЉЃЌдіГЄЧБСІОоДѓЃЛЦЗХЦгАЯьгХЪЦвРШЛУїЯдЁЃзлЩЯЫљЪіЃЌЖЋЪЂПЦММЯждкЪЧжаЙњвНвЉРрЩЯЪаЙЋЫОгЕгаеНТдзЪдДзюИпЕФЦѓвЕЁЃ

РДдДЃКЙљМвбЇЕФЖЋЪЂУЮЯы

http://www.ocn.com.cn/ebook/200812/guojiaxue081438.htm

2ЃЉЖЋЪЂЯЕМцВЂжизщАИР§ЗжЮі

ЃЈвЛЃЉШЗСЂЗЂеЙеНТдЃЌРћгУзЪБОЪаГЁж§дьКЫаФгХЪЦВњвЕ

зЪБОдЫзїБиаывдЪЕвЕЮЊвРЭаЃЌЖЋЪЂМЏЭХвдЪЕвЕЦ№МвЃЌвдЩњЮявНвЉЮЊБОЃЌШЗСЂСЫЗЧГЃУїШЗЕФOTC еНТдЃЌЭЈЙ§ЪеЙКМцВЂКЭзЪБОЪаГЁЪЙЦѓвЕвЕМЈЮШВНдіГЄЃЌЪаГЁЗнЖюВЛЖЯРЉДѓЕФЭЌЪБЃЌРћгУздЩэВЛЖЯзГДѓЕФзлКЯгХЪЦећКЯвНвЉВњвЕЃЌЮЊСЫЪЕЯжДђдьГЩЮЊжаЙњвНвЉаавЕКНПеФИНЂетвЛеНТдФПБъЃЌЖЋЪЂГфЗжРћгУзЪБОЪаГЁж§дьздМК

ЕФКЫаФВњвЕгХЪЦЁЃ

ЃЈЖўЃЉЪеЙКМцВЂЕФЬиЕу

КЭЦфЫћУёгЊЦѓвЕВЛЭЌЕФЪЧЃЌЖЋЪЂдкЪеЙКЕФЙ§ГЬжавВгаЕЭГЩБОРЉеХЕФПМТЧЃЌЕЋЪЧЮЊСЫЪЕЯжЦѓвЕИпЫйЗЂеЙФПБъЃЌЦфдкЪеЙКжЇИЖЕФЪжЖЮЩЯИќЖрЕФЪЧецН№АзвјЃЌЫљвдЦфЪеЙКЕФГЩЙІТЪЗЧГЃИпЃЌЪБМфШнвзПижЦЃЌЦфСЂзуГЄдЖЖјВЛОРВјгкЬжМлЛЙМлЕФЬиЕугІИУжЕЕУНјааеНТдЪеЙКепЕФбЇЯАЁЃЦфДЮЖЋЪЂЕФЪеЙКЖдЯѓЭљЭљЪЧаавЕФкБШНЯгХауКЭгаОоДѓЗЂеЙЧБСІЕФЦѓвЕЃЌЭЈЙ§гыЖЋЪЂЕФЯњЪлЭјТчМАЙмРэЕФећКЯЃЌЭљЭљдкНЯЖЬЕФЪБМфРяЪЙБЛЪеЙКЦѓвЕЕФаЇвцВњЩњЁАОлКЯЗДгІЁБЁЃ

ЃЈШ§ЃЉШЫадЛЏЕФЪеЙКЪжЖЮ

ЖЋЪЂМЏЭХдкУПДЮЪеЙКжаОљКЭБЛЪеЙКЗНЕБЕиеўИЎБЃГжСЫСМКУЕФКЯзїЙиЯЕЃЌЦфЪеЙКЕФЦѓвЕЭљЭљВЛЧЈжЗЃЌвдЕкЖўЙЪЯчзїЮЊЖЋЪЂЗЂеЙЕФаТеНГЁЃЌБОзХЮЊЕБЕиеўИЎМѕЧсИКЕЃКЭСЂзуЕБЕиЃЌЗЂеЙЕБЕиЕФВпТдЃЌЫљвдЭљЭљФмЙЛЕУЕНЕБЕиеўИЎЕФКУИаЃЌЭЌЪБЮЊМЏЭХЯТвЛДЮЕФЪеЙКЬсЙЉСЫКмгаЫЕЗўСІЕФжЄОнЁЃЖјДгЪеЙКФПЕФРДНВЃЌЖЋЪЂМЏЭХЯШКѓВЮгыЪеЙКСЫШ§МвЩЯЪаЙЋЫОЃЌОљВЛЪЧЕЅДПЕФВЦЮёадВЂЙКЃЌЪМжееОдкБШНЯИпЕФНЧЖШЩЯЃЌвдВњвЕЗЂеЙЕФФПЕФРДНјааЪеЙККЭЪеЙККѓЕФећКЯЁЃДгзюдчЕФНшПЧЭЌШЪТСвЕЃЌЕНКѓРДЕФРіжщКЭЧБНвЉвЕЖМПЩвдПДГіетвЛЕуЁЃ

ЃЈЫФЃЉИпаЇЙћЖЯЕФЭЖзЪзїЗч

зїЮЊУёгЊЦѓвЕМвЕФЙљМвбЇзіЪТЧщЕФЙћЖЯгыМЄЧщЕФзїЗчвВЭЛГіЕФБэЯжГіРДЁЃЖЋЪЂДгПМВьЕНЭЖзЪОіВпвЛАуЪБМфЖМЯрЖдНЯЖЬЃЌЖјЧвзїЮЊЖЪТГЄЕФЙљМвбЇОГЃЕквЛЪБМфГіЯждкЪеЙКЕФжїеНГЁЩЯЃЌПЩвдПДГіЃЌЛњЛсЕФбЁдёЙЬШЛЪЧвЛЗНУцЃЌЕЋЙћИвЖјбИЫйЕФХаЖЯвВШЗЪЕЪЧГЩЙІзЅзЁЛњЛсЕФЧАЬсжЎвЛЁЃ

РДдДЃКЩюлкЪаЙмРэзЩбЏаавЕаЛс

http://www.szamc.com/CN/ListInfo.aspx?ID=118&Code=00050002

3ЃЉЁЖОЉЛЊЪББЈЁЗЕФНтЮі

ЧЩУюдЫгУзЪБОФЇеШ

20ФъЧАНјШыЩЬКЃЃЌАзЪжЦ№МвЃЌЧЩУюдЫгУзЪБОЁАФЇеШЁБЃЌдквНвЉНчДДдьСЫвЛИігжвЛИіЦцМЃЁЃвдУёЦѓЩэЗнЁБОЈЭЬЁАДѓаЭЙњЦѓдЦвЉМЏЭХЃЌДДдьСЫЁАвдаЁВЉДѓЁБЕФЦЏССАИР§ЁЃНЋБОЭСЦЗХЦЁААзМгКкЁБ12вкТєИјЕТЙњОоЭЗАнЖњЃЌГЩЮЊжаЙњвНвЉЪЗЩЯОпгаБъИЫвтвхЕФПчЙњНЛвзЁЃ

ЩёЦцЩЯбнЁАЩпЭЬЯѓЁБ

дкдЦвЉЪеЙКеНжаЬхЯжЕФИпЖШжЧЛлКЭГЩЙІЃЌЪЙЕУЙљМвбЇбИЫйДгвНвЉаавЕЖўЯпЬнЖгНјШывЛЯпЬнЖгЁЃдкетвЛеНвлжаЃЌЙљМвбЇЖдгкЙцдђЕФеЦПиКЭГіЩёШыЛЏЕФдЫгУЪжЗЈСюШЫОЊЬОЁЃ

зЂВсзЪБО1.5вкдЊЕФУёЦѓЖЋЪЂМЏЭХЃЌЯывЊОЈЭЬОЛзЪВњ6.4вкЕФдЦвЉМЏЭХЃЌЬ§Ц№РДЯёГеШЫЫЕУЮЁЃЙљМвбЇШДзіЕНСЫЃЌЫћЫЕЖЏСЫвНвЉНчзюДѓЕФЙњЦѓЁЊЁЊЁЊжаЙњвНвЉМЏЭХЃЌвЛЦ№КЯзЪГЩСЂЙњвЉЙЄвЕЃЌИјСЫздМКвЛеХИље§УчКьЕФУцПзЃЌЩшМЦСЫвЛИігкЗЈТЩКЯЙцЕФЪеЙКжїЬхЃЌбИЫйНјШыдЦФЯЙњзЪЮЏЕФЪгЯпЁЃШЛКѓЫћВЛЗжжчвЙЃЌвдНќКѕЦЋжДЕФШЯецЬЌЖШзМБИСЫМИЪЎЙЋНяЕФОКБъВФСЯЃЌЪзЯШдкзЈвЕОЋЩёЩЯбЙЕЙСЫЖдЪжЁЃ

ЫћЛЙЖддЦФЯЪЁЙњзЪЮЏИјГіЬьМлГаХЕЁЊЁЊЁЊЖд2003ФъЯњЪлЖюНі30вкдЊЕФдЦвЉМЏЭХГаХЕдк2007ФъзіЕН120вкдЊЃЌЛЙНгЪмСЫвЛЧаПСПЬЬѕМўЃЌР§ШчдЦвЉМЏЭХЕФКЫаФзЪВњЁАдЦФЯАзвЉЁБЕФЦЗХЦВЛзїМлЁЂВЛШыЙЩЃЌЫфШЛетЫЦКѕгааЉЦЋРыЫћО№ШЁдЦвЉМЏЭХЕФГѕждЁЃ

ШУдЦФЯЪЁЙњзЪЮЏИќЬезэЕФЪЧЙљМвбЇФУГіЕФСюШЫЮоЗЈОмОјЕФЗНАИЃКЯШЪмШУВПЗждЦвЉМЏЭХЕФЙЩШЈЃЌШЛКѓгЩдЦФЯЙњзЪЖддЦвЉМЏЭХдізЪРЉЙЩЁЃдЦвЉМЏЭХОЛзЪВњЮЊ6.4вкдЊЃЌЦРЙРКѓвчМлЮЊ9.4вкдЊЃЌЖјдізЪРЉЙЩКѓдЦФЯЙњзЪдкдЦвЉМЏЭХГжЙЩ7.5вкЙЩЃЌдЄМЦЦфЖдгІГізЪЖюЮЊ7.5вкдЊЁЃЖддЦФЯЪЁЙњзЪЮЏРДЫЕЃЌетИіЗНАИЪЕМЪЪЧДгдЦвЉМЏЭХЭЫГіСЫ1.9вкдЊЕФЙњгазЪБОЃЌВЂЭЈЙ§ГіЪлЙЩШЈЛёЕУСЫ7.5вкдЊЕФЯжН№ЪеШыЃЌПЩвдгУгкЭЦНјдЦФЯЪЁЕФЙњЦѓИФИяЁЃ

ЙљМвбЇЖдМЧепЭИТЖЃЌздМКБГЫаЙ§ЁЖЙЋЫОЗЈЁЗЁЃе§ЪЧетжжЧкЗмЃЌИјСЫЙљМвбЇЩЦгкРћгУЙцдђЕФжЧЛлЁЃетжжжЧЛлЃЌдкЪеЙКдЦвЉжаБЛГфЗжЬхЯжЁЃ

ЩЯбнОЕфПчЙњНЛвз

2006ФъГѕЃЌЖЋЪЂЁАЙуШігЂалЬћЁБУцЯђШЋЧђеаБъЃЌЫцКѓДггІБъЦѓвЕжабЁдёСЫ6МвЙЋЫОРДЭЖБъЃЌШЋВПЮЊЪРНч500ЧПЦѓвЕЃЌЦфжаАќРЈАнЖњЁЂЛдШ№КЭХЕЛЊЕШРДздЕТЙњЁЂУРЙњЁЂШ№ЪПЁЂгЂЙњКЭШеБОЮхИіЙњМвЕФвНвЉОоЭЗЁЃ 2006Фъ10дТ25ШеЃЌЬИХаНсГіЙћЪЕЃЌЫЋЗНЧЉЖЉавщЁЊЁЊЁЊНіавщЕФжагЂЮФЖдееБООЭга300ЖрвГЃЌЖЋЪЂФтНЋЦфЁААзМгКкЁБЁЂЁАаЁАзЁБКЭЁАаХСІЬЧНЌЁБШ§ИіЦЗХЦЯрЙиЕФЮївЉвЕЮёвделКЯШЫУёБв12.64вкдЊЕФМлИёзЊШУИјАнЖњЃЌДДдьСЫжаЙњвНвЉЪЗЩЯЦљНёНЛвзН№ЖюзюДѓЕФвЛБЪПчЙњТђТєЁЃ

вЕФкзЪЩюШЫЪПЦРМлЃЌПчЙњЦѓвЕДЫЧАВЛШЯЮЊжаЙњЕФвЉЦѓФмЩњВњГіЪВУДКУЕФВњЦЗЃЌЖјЁААзМгКкЁБЪзДЮЕУЕНСЫетбљЕФжиЪгКЭШЯЭЌЃЌШУЫћУЧФмЮЊСЫжаЙњвЉЦѓРДОКељЃЌетвбОКмСЫВЛЦ№ЁЃЖјЧвЃЌПСПЬЕФЕТЙњШЫзюжеФмЧЉЪ№авщЃЌжЄУїПчЙњОоЭЗЖдЖЋЪЂЕФЦЗХЦЙмРэЁЂЪаГЁЙмПиФмСІЕФШЯЭЌЁЃ

УцЖд12вкецН№АзвјЕФгеЛѓЃЌЙљМвбЇИќаЫЗмЕФШДЪЧЁААзМгКкЁБНЛвзБГКѓЕФвтвхЃКЁАЮвУЧАбЁЎАзМгКкЁЏЪеЙ§РДЃЌГфЗжЬсЩ§СЫЫќЕФМлжЕКѓТєЕєЃЌетЪЧЮвУЧЮЊЩчЛсДДдьВЦИЛЕФЗНЪНЁЃЖјЫќвВжЕетИіМлЧЎЁЊЁЊЁЊЙ§ШЅЖМЪЧАДОЛзЪВњЪеЙКЃЌЁЎАзМгКкЁЏШДПЊСЫЯШКгАДгЎРћФмСІЪеЙКЃЌетдкаавЕжаЪЗЮоЧАР§ЃЌДйНјСЫжаЙњвНвЉаавЕЕФМлжЕЗЂЯжКЭМлжЕШЯЭЌЃЌЬсЩ§СЫВњвЕМлжЕЁЃЖЋЪЂдкетЕБжаЦ№ЕНСЫПЊЭиепКЭЕьЛљШЫЕФзїгУЃЌетЪЧЮвЕФздКРЫљдкЁЃЁБ

РДдДЃКШЫВЦАё ЙљМвбЇ

http://epaper.jinghua.cn/html/2008-01/21/content_205877.htm

ЮхЁЂИНМў

ЖЋЪЂПЦММЙйЗНЭјеО

http://www.topsun.com/

ЖЋЪЂ12вкНЛвзжЎКѓЁЁЙљМвбЇЃКВЂЙККкТэНЋВЛВЂЙК

http://finance.sina.com.cn/roll/20061026/16311004311.shtml

ЙљМвбЇЃКДгЁАДѓдОНјЁБЕНЩюИћЯИзї

http://business.sohu.com/20060602/n243531985.shtml

ЙљМвбЇЕФЖЋЪЂУЮЯы

http://www.ocn.com.cn/ebook/200812/guojiaxue081438.htm

жЦЖШБЃжЄвЛЧаЁЊЁЊЗУЖЋЪЂМЏЭХЖЪТГЄЙљМвбЇ

http://www.cnpharm.cn/www/yyb/yyb_view.jsp?pp_id=40367

ЪЎНьШЋЙњШЫДѓДњБэЁЂЖЋЪЂМЏЭХЖЪТГЄЙљМвбЇГЉЬИЁЊЁЊУёгЊЦѓвЕШчКЮЬсЩ§КЫаФОКељСІ ЭІНјЪРНчЮхАйЧП

http://www.cnki.com.cn/Article/CJFDTotal-YYXK200507014.htm

ГЩЙІЕФзЪБОдЫгЊКЭЦЗХЦНЈЩшЁЊЁЊЖЋЪЂМЏЭХЖЪТГЄЙљМвбЇ

http://www.ycwb.com/myjjb/2008-12/08/content_2025497.htm

ШЫЁЄВЦЁЄАё ЙљМвбЇ

http://epaper.jinghua.cn/html/2008-01/21/content_205877.htm

ЙљМвбЇЃКаазпдквЛЦЌрадгељвщжа

http://www.huaxia.com/sw/szjy/2005/00339397.html

ЙљМвбЇЃКгЊдьСМКУЛЗОГЃЌзіДѓзіЧПУёгЊЦѓвЕ

http://www.cnr.cn/home/column/2003meeting/talking/200303170154.html

STЖЋЪЂгћЭъГЩ1.5вкдЊЁАдЄЙКТђЁБ ЙљМвбЇЮДдјНсЪјЕФзЪВњгЮЯЗ

http://news.hexun.com/2009-06-30/119141877.html

ЖЋЪЂЯЕМцВЂжизщАИР§

http://www.szamc.com/CN/ListInfo.aspx?ID=118&Code=00050002

ЖЋЪЂЃКГЩвВВЂЙКЃЌАмвВВЂЙКЃП

http://www.ic37.com/htm_news/2008-1/287_93198.htm

МцВЂЪеЙКАИР§ЁЊЁЊељЖсеНТдзЪдД ЖЋЪЂМЏЭХВЂЙКЧБНжЦвЉ

http://www.1000zq.com/detail.aspx?id=302356

ЖЋЪЂЪЧШчКЮБЛеќОШЕФ?

http://www.feb2b.com/news-article-198510-1.html

|